Benjamin Strandbergin blogi 23.10.2025

Kuntien erilaisuudet korostuvat verotuloja tarkastellessa

Kuntaliitto nosti kuntien talouden ja palvelujen eriytymisen vahvasti keskusteluun tänä syksynä. Tarkastellessa kuntien verotuloja eriytyminen ja erilaisuudet korostuvat - ja kaiken lisäksi monesta näkökulmasta. Tämän blogikirjoituksen pääasiallinen tarkoitus on kuvata verotulojen kuntakohtaisia eroja osana tätä tärkeää ja ajankohtaista keskustelua. Konkreettisia ratkaisuehdotuksia kiperään tilanteeseen kirjoitus ei valitettavasti anna, mutta toivottavasti lisätietoa ja uusia näkökulmia kuntien verotuloista.

Suurin osa kuntien toiminnasta ja palveluista rahoitetaan verotuloilla. Kunnat saavat neljänlaisia verotuloja: kunnallis- yhteisö- ja kiinteistöveroa. Lisäksi tästä vuodesta alkaen kaivosten sijaintikunnat saivat ensimmäistä kertaa osuuden kaivosmineraaliverosta.

Soteuudistus mullisti kuntien verorahoitusta

Koko maan tasolla kuntien verotulojen merkitys korostui soteuudistuksen jälkeen. Nykyisin verotulojen osuus koko verorahoituksesta (verotulot + valtionosuudet) on noin 80 prosenttia. Ennen soteuudistusta verotulojen vastaava osuus oli noin 70 prosenttia. Vaihtelu Manner-Suomen kuntien välillä on merkittävä: soteuudistuksen seurauksena jopa 16 kunnassa oli negatiivinen valtionosuus vuonna 2024. Samalla löytyy kuntia, jossa valtionosuuksien osuus olivat yli puolet kunnan verorahoituksesta.

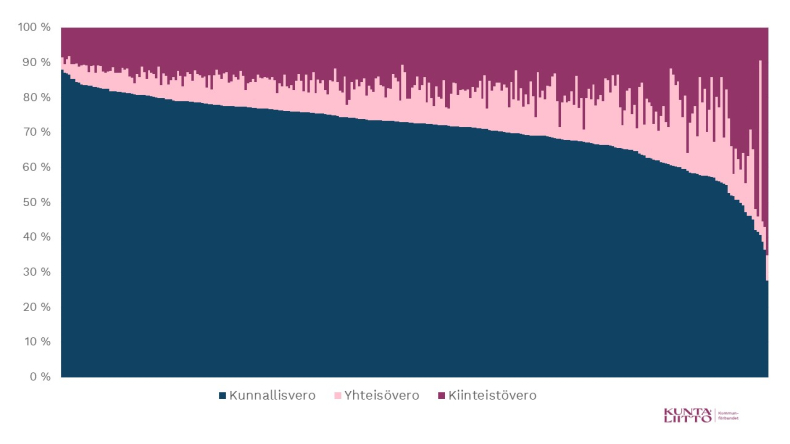

Verolajien keskinäisissä osuuksissa on myös suuria kuntakohtaisia eroja. Koko maan tasolla kunnallisveron osuus kuntien kaikista verotuloista on selvästi merkittävin, noin 70 prosenttia vuonna 2024. Yhteisöveron osuus on noin 13 prosenttia ja kiinteistöveron noin 17 prosenttia. Esimerkiksi Kustavissa ja Pelkosenniemessä, jossa on paljon vapaa-ajanasuntoja kiinteistöverotulot muodostavat jopa noin 60 prosenttia kunnan kaikista verotuloista. Samalla löytyy kuntia, joiden yhteisöverotulot lähentelevät noin kolmannesta tai jopa puolet kunnan kaikista verotuloista. Kunnallisveron osuus on joka tapauksessa merkittävin verolaji pääosassa kuntia.

Kuva 1. Manner-Suomen kuntien verolajien osuudet (prosenttia) kunnan kaikista verotuloista kalenterivuonna 2024. Järjestetty kunnallisveron osuuden mukaan. Kaavion vasemmassa reunassa kunta, jossa kunnallisveron osuus kaikista verotuloista on suurin ja kuvan oikeassa reunassa kunta, jossa kunnallisveron osuus vastaavasti pienin.

Kunnallisveroprosenteissa merkittäviä eroja

Kunnallisveroprosentit eroavat tälläkin hetkellä merkittävästi Manner-Suomen kunnissa. Veroprosenttien ääripäiden erot ovat soteuudistusta edeltävällä tasolla, eli reilu 6 prosenttiyksikköä. Suhteellisesti erot ovat kuitenkin uudistusta edeltävää tasoa selvästi suuremmat, kun kaikkien Manner-Suomen kuntien veroprosentteja leikattiin uudistuksessa 12,64 prosenttiyksiköllä vuodelle 2023. Maanantaina 17 marraskuuta päivittyy taas ensi vuoden tilanne, kun kuntien on viimeistään ilmoitettava kaikki veroprosenttinsa Verohallinnolle. Kuntaliitto julkaisee seuraavana päivänä 18.11. totuttuun tapaan koosteen ja tiedotteen kuntien kaikista veroprosenteista.

Kuntaliiton tilaaman selvityksen mukaan kunnallisveroprosenttien ääripäiden erot voisivat pahimmassa tapauksessa revetä peräti 19 prosenttiyksikköön vuonna 2040. Tilanne on (kuten selvityksessäkin mainitaan), monesta syystä kuitenkin hyvin epätodennäköinen. Silloin puhuttaisiin yksittäisen veronmaksajan hyvin merkittävästä eriytymisestä.

Veronmaksajien keskusliiton laskelmien mukaan 19 prosenttiyksikköä korkeampi kunnallisveroprosentti tarkoittaisi keskiverto palkansaajalle (bruttotulo noin 40 000 euroa vuodessa) noin 6 800 euron enemmän kunnallisveroa maksettavaksi vuodessa. Keskiverto eläketulonsaaja (bruttotulo noin 28 000 euroa vuodessa) joutuisi tällöin vastaavasti maksamaan yli 3 000 euroa enemmän kunnallisveroa vuodessa.

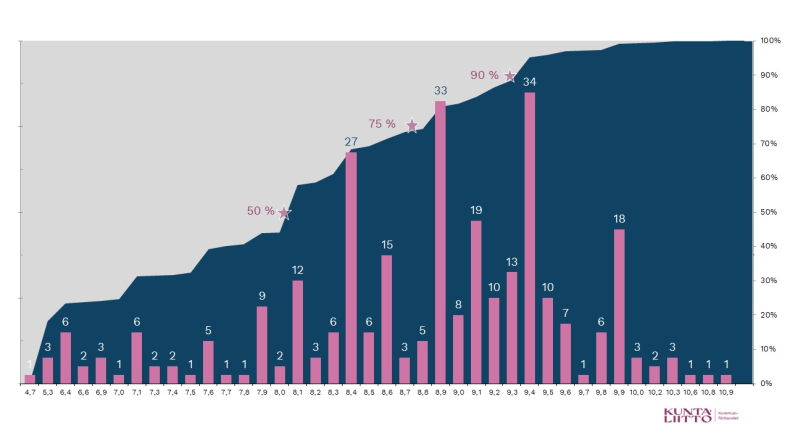

Kuva 2. Manner-Suomen kuntien lukumäärät tuloveroprosentin mukaan vuonna 2025. Manner- Suomen väestö (prosenttia), jossa kyseinen kunnallisveroprosentti tai pienempi on kuvattu sinisellä alueella.

Noin 60 prosenttia Manner-Suomen kuntien kunnallisveroprosenteista on 8,4 ja 9,4 prosentin välillä. Yleisin kunnallisveroprosentti on 9,4 prosenttia ja veroprosenttien aritmeettinen keskiarvo on noin 8,8 prosenttia. Melkein puolet Manner-Suomen väestöstä kuitenkin asuvat kunnassa, jossa kunnallisveroprosentti on alle 8 prosenttia. Suurissa kaupungeissa kunnallisveroprosentti onkin verrattain alhaisempi, erityisesti pääkaupunkiseudulla. Näin ollen kunnallisveroprosentin verotettavilla tuloilla painotettu keskiarvo on selvästi aritmeettista keskiarvoa alahaisempi, reilu 7,5 prosenttia.

Kunnallisveroprosenttien tuotot vaihtelevat

Edellisessä blogikirjoituksessani käsittelin maksettavan kunnallisveron muodostumista, nimellisiä ja efektiivisiä veroasteita sekä kunnallisveron progressiivisuutta. Kaikilla näillä asioilla on yhteys siihen, mikä kunnallisveroprosentin tuotto on kunnassa. Kunnallisveroprosentin tuottoon vaikuttaa kuntien ansiotulosaajien ansiotulotasot sekä ansiotuloluokat. Mitä korkeampi keskimääräinen ansiotulotaso kunnassa on, sitä parempi on kunnallisveroprosentin tuotto. Samalla kunnan nimellinen ja efektiivinen veroaste ovat lähellä toisiaan. Päinvastoin mitä matalampi kunnan keskimääräinen ansiotulotaso on, sitä heikompi kunnallisveroprosentin tuotto ja veroasteet ovat kaukana toisistaan.

Kuntakohtaisten asukaskohtaisessa tuloveroprosentin tuotossa on syytä muistaa, että osa kunnan asukkaista eivät lainkaan saa ansiotuloa ja/tai olevat työvoiman ulkopuolella, erityisesti lapset. Kaikki ansiotulonsaajat eivät myöskään maksa kunnallisveroa. Palkansaajien velvollisuus maksaa kunnallisveroa alkaa noin 18 000 euron vuosittaisesta tulosta. Eläkkeensaajilla kunnallisverovelvollisuus alkaa kertyä reilun 13 000 euron vuositulosta ja etuustulojen saajilla noin 4 000 euron vuositulosta.

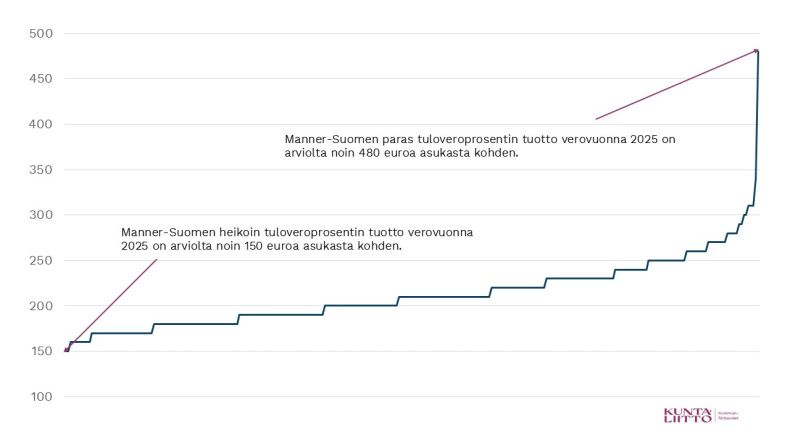

Kuva 3. Yhden kunnallisveroprosentin arvioitu tuotto verovuonna 2025, Manner-Suomen kunnat. Korkeimman ja matalimman kunnan välillä veroprosentin tuoton ero (euroa/asukas) on yli kolmikertainen

Pääkaupunkiseudun kaupungeissa, jossa keskimääräistä korkeammat ansiotulotasot yhden tuloveroprosentin tuotto on Manner-Suomen kuntien parhaimmistoa. Näissä kaupungeissa yhdellä kunnallisveroprosentilla saa keskimäärin tuplasti enemmän kunnallisveroa asukasta kohti, verrattuna kuntiin, jossa se on heikoin.

Kuntien ansiotulojen ja verotulojen vertailuun löytyy paljon tilastotietoa ja työkaluja Kuntaliiton nettisivuilla. Kuntien veroprosenttien lisäksi muun muassa tuloveroista ja maksettavista kunnallisveroista. Kuntaliiton viimeisin verotulojen tilastotietotuote on Kuntaliiton verovisualisointi Power BI sovelluksessa, johon ehdottomasti kannattaa tutusta. Siellä löytyy muun muassa animoituja ansiotulo-/kunnallisverotilastoja postinumeroittain.

Valtionosuusjärjestelmä tasaa kuntien verotulojen eroavaisuuksia

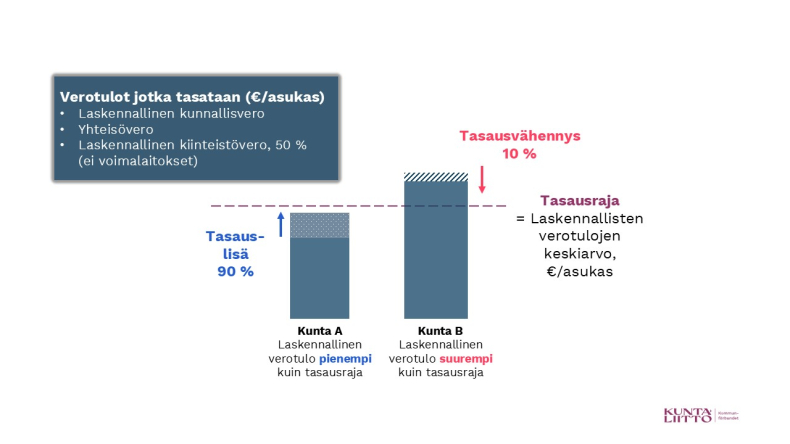

Verotuloihin perustuva valtionosuuden tasaus joko vähentää tai lisää kunnalle myönnettävää peruspalvelujen valtionosuutta. Eli kunnille jo kertyneitä verotuloja ei missään vaiheessa tasata kuntien kesken. Laskelmassa käytetyt kunnallis- ja kiinteistöverot ovat laskennallisia ja maksettavat yhteisöverot huomioidaan laskennassa sellaisenaan.

Kunnallisveron laskennallisuus tulee siitä, että kuntakohtaiset verotettavat tulot verotetaan Manner-Suomen keskimääräisellä kunnallisveroprosentilla. Kiinteistöveron laskennallisuus tulee vastaavasti siitä, että eri kiinteistötyyppien verovuoden verotusarvot verotetaan Manner-Suomen keskimääräisillä kiinteistöveroprosenteilla. Menettelyllä taataan se, että kunnat eivät omilla veroprosenteilla voi vaikuttaa tasauksen määrään millään tavalla. Samalla kuntien verotulot ovat täysin vertailukelpoisia keskenään.

Tasauksen kuntakohtainen euromäärä perustuu siihen, miten paljon kunnan laskennallinen verotulo asukasta kohden eroaa Manner-Suomen keskiarvosta (=tasausraja). Jos kunnan laskennallinen verotulo asukasta kohden on pienempi kuin tasausraja, kunta saa tasauslisää 90 prosentin tasoon kunnan laskennallisen verotulon ja tasausrajan erotuksesta. Kunnan valtionosuuksiin tehdään puolestaan tasausvähennys, mikäli kunnan laskennalliset verotulot asukasta kohden ovat suuremmat kuin tasausraja. Tasausvähennys on 10 prosenttia tasausrajan ylittävältä osalta.

Kuva 4. Laskennalliset kiinteistöverot huomioidaan verotuloihin perustuvassa valtionosuuden tasauksessa 50 % painoarvolla. Ydinvoimalaitokset huomioidaan tasauksessa, mutta ei muut voimalaitokset.

Osana tulevaa valtionosuusuudistusta arvioidaan sekä tulopohjan tasauksen laajuutta että tasoa. Laajuudella tarkoitetaan sitä, mitkä kuntien verotulolajeista kuuluvat tasauksen piiriin. Tasauksen taso tarkoittaa sitä, kuinka paljon tasauslisät suurentavat ja tasausvähennykset pienentävät kunnan valtionosuutta. Suuri kysymys uudistuksessa on se, sisältyvätkö ja millä osuudella voimalaitosten kiinteistöverotulot jatkossa tasauksen piiriin. Myös kaivosveron tasauskohtelua käsitellään osana uudistusta.

Seuraavan vuoden valtionosuuksiin vaikuttaa viimeksi valmistuneen verotuksen kuntakohtaiset maksettavat verotulot. Vuoden 2026 tasaukseen vaikuttaa siten lokakuun lopussa valmistuva verovuosi 2024. Kuntaliitto päivitti tasauslaskelman vuodelle 2026 Verohallinnon ennakkotiedoilla syyskuun lopussa ja tasausrajaksi muodostui reilu 2 200 euroa asukasta kohden.

Laskelman keskimääräinen laskennallinen kunnallisvero on noin 1 700, yhteisövero noin 300 ja laskennallinen kiinteistövero noin 200 euroa asukasta kohden.

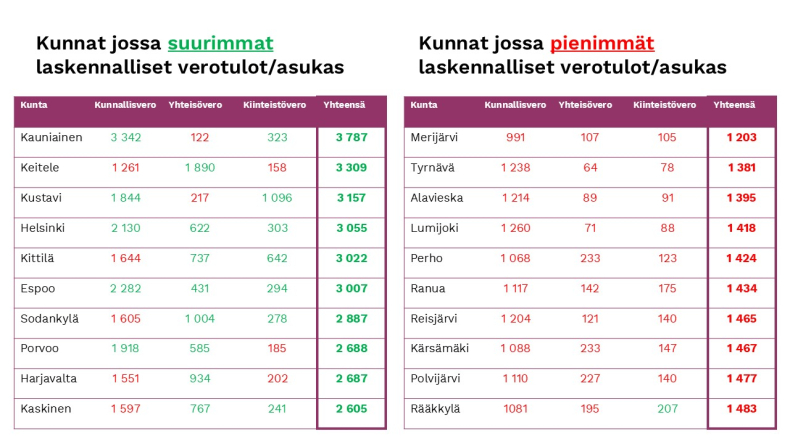

Manner-Suomen kunnista 35 laskennalliset verotulot yhteensä ovat asukasta kohden tasausrajan yläpuolella ja loput 257 kunnista ne jäävät tasausrajan alapuolelle. Kuntakohtaiset euromäärät ja eri verolajien painoarvot vaihtelevat, kuten alla olevassa kuvassa nähdään. Asukaskohtaiset euromäärät ovat syyskuun lopussa päivitetyn tasauslaskelman mukaisia laskennallisia verotuloja.

Kuva 5. Laskennallisten verotulojen eroja kuntien kesken. Vihreä luku tarkoittaa, että asukaskohtainen verotulo on Manner-Suomen keskiarvon yläpuolella ja punainen luku on tämän alapuolella.

Kuntien rahoitusjärjestelmän tulevaisuus

Kuntien verotulot eroavat merkittävästi ja samalla myös kuntien taloudelliset haasteet. Syntyvyyden lasku, ikääntyminen, keskittyvä maahanmuutto ja kaupungistuminen asettavat omanlaiset haasteet kaikentyyppisille kunnille. Verotuloissa erilaisuus ei välttämättä tarkoita, että kunta olisi talouden näkökulmasta toista huonompi tai parempi. Kaikki kunnat toimivat omilla vahvuuksilla. Mutta jos erilaisuus johtaa kohtuuttomiin veroprosenttieroihin, täytyy miettiä uusia ratkaisuja.

Kuntien palvelulupauksen täyttäminen tarvitsee rinnalleen toimivan rahoitusjärjestelmän. Lisäksi rahoitusjärjestelmä tulisi olla oikeudenmukainen, kannustava ja läpinäkyvä. Peruspalvelujen valtionosuusjärjestelmää ollaan uudistamassa, jotta se vastaisi paremmin kuntien nykyisiä tehtäviä. Keskustelu rahoitusjärjestelmän laajemmasta uudistuksesta voisikin olla tarkoituksenmukaista osana kunta- ja palvelurakenteen uudistamista, jota Kuntaliitto vetoomuksellaan vahvasti peräänkuuluttaa.

Valtionosuusjärjestelmän uudistus onkin tulossa lausunnoille ja parlamentaarinen työ kunta- ja palvelurakenteen uudistamisesta ollaan aloittamassa. Molempien osalta jo marraskuussa. Kuntien verorahoituksen osalta eletään siis hyvin mielenkiintoisia aikoja!

Onneksi on kunnat -lähetyksiä väestönmurroksesta

Miten kunnat voivat menestyä murroksen keskellä? Järjestämme keväällä 2026 sarjan webinaareja väestönmurroksesta.