Verotus

Kunnalla on itsehallintoon perustuva oikeus verottaa asukkaitaan ja kiinteistönomistajia alueellaan. Lisäksi kunnat saavat osuuden alueellaan toimivien yhteisöjen tuloverosta. Kunnan verotulot koostuvat siten kunnallisverosta, osuudesta yhteisöveron tuottoon ja kiinteistöverosta. Näiden lisäksi kaivosten sijaintikunnat saavat vuodesta 2025 alkaen osan kaivosmineraaliveron tuotosta.

Kunta voi päättää itsenäisesti kunnan tuloveroprosentista. Kiinteistöveroprosenteissa kunnan päätösvaltaa on rajattu määrättyihin vaihteluväleihin. Verotuksella koottujen varojen käyttöä kunnan tehtäviin ei ole lainsäädännössä säännelty tai rajattu. Eduskunta voi säännellä kuntien veropohjaan liittyvistä seikoista, kuten verovelvollisuudesta, tulon veronalaisuudesta, verovähennyksistä, veronkannosta ja verotulojen tilittämisestä veronsaajille.

Kunnan tuloveroprosentti ja kiinteistöveron prosentit ovat tärkeitä talousarvion tuloperusteita. Kunnan tulee ilmoittaa veroprosenttinsa Verohallinnolle viimeistään marraskuun 17. päivänä seuraavaa varainhoitovuotta varten. Talousarviosta valtuustot päättävät viimeistään kalenterivuoden loppuun mennessä.

Avaa kaikki

Kuntien verotulot soteuudistuksen jälkeen

Kuntien verotulojen merkitys korostui soteuudistuksen jälkeen. Nykyisin verotulojen osuus koko verorahoituksesta (verotulot ja valtionosuudet yhteensä) on keskimäärin noin 80 prosenttia. Ennen soteuudistusta verotulojen vastaava osuus oli noin 70 prosenttia. Vaihtelu Manner-Suomen kuntien välillä on kuitenkin suurta; 16 kunnassa oli jopa negatiivinen valtionosuus vuonna 2024.

Sote-uudistuksessa 2023 kuntien verotulot pienenivät merkittävästi. Kaikkien Manner-Suomen kuntien tuloveroprosentteja leikattiin 12,64 prosenttiyksiköllä vuoden 2022 tasosta. Samalla myös kuntien osuutta yhteisöverosta leikattiin noin kolmanneksella, jotta sen keskinäinen osuus kaikista verotuloista ei kasvaisi liian suureksi. Sen sijaan kiinteistöveron osuus kaikista kunnan verotuloista tuplaantui aiemmasta, sillä siihen ei tehty muutoksia.

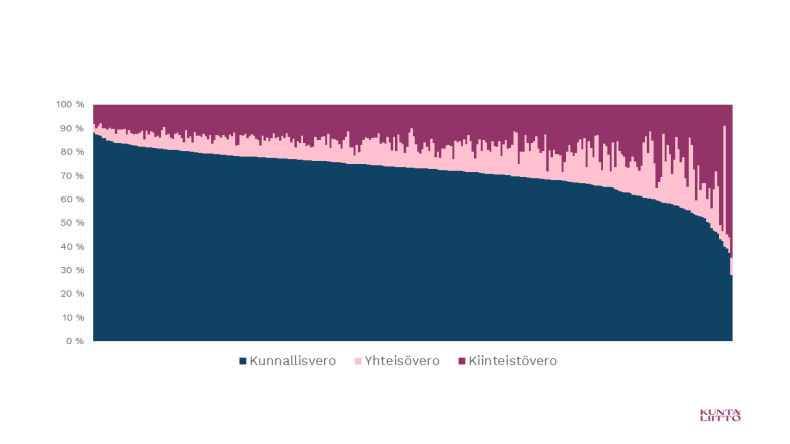

Koko maan tasolla kunnallisveron osuus kaikista verotuloista on selvästi merkittävin, noin 70 prosenttia vuonna 2024. Yhteisöveron osuus on noin 13 prosenttia ja kiinteistöveron noin 17 prosenttia. Vaihtelu kuntien kesken on tässäkin suurta. Ääriesimerkkejä ovat muun muassa Kustavi ja Pelkosenniemi, jossa on paljon vapaa-ajanasuntoja ja vesivoimalaitos sekä Eurajoki, jossa on ydinvoimalaitos. Näissä kunnissa kiinteistöverotulot muodostavat jopa noin 60 prosenttia kunnan kaikista verotuloista. Samalla löytyy kuntia, joiden yhteisöverotulot lähentelevät noin kolmannesta kunnan kaikista verotuloista. Kunnallisvero on joka tapauksessa merkittävin verolaji pääosassa kuntia.

Kuva 1. Kaikkien Manner-Suomen kuntien verolajien keskinäiset osuudet vuonna 2024. Vasemmalla kunta, jossa kunnallisveron osuus kunnan kaikista verotuloista on suurin. Lähde: Verohallinto, Veronsaajien palvelut.

Kunnallisvero

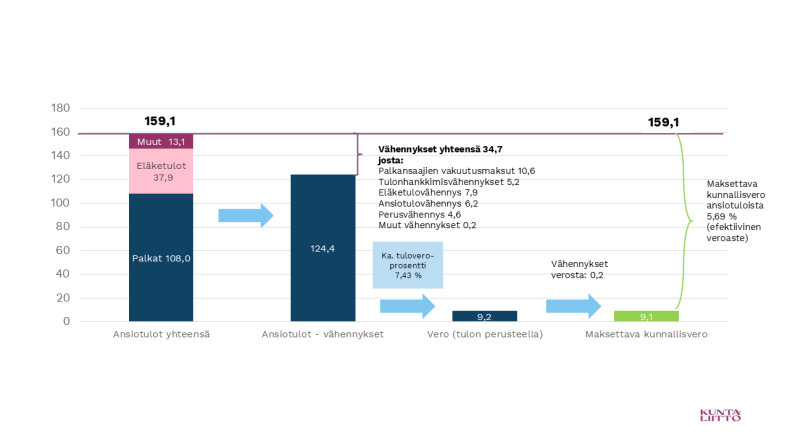

Kunnassa asuvan luonnollisen henkilön ja kuolinpesän on suoritettava ansiotulostaan kunnallisveroa. Ansiotuloa ovat esimerkiksi palkka- ja eläketulot. Pääomatuloista, kuten korkotuloista, vuokratuloista, luovutusvoitoista ja metsätalouden pääomatulosta, suoritetaan veroa vain valtiolle. Kunnallisverotuksessa verotettava tulo muodostuu veronalaisista tuloista vähennettynä lainsäädännössä määritellyin vähennyksin.

Merkittävimmät ansiotulolajit ovat palkka- ja eläketulot. Tulosta tehtäviä vähennyksiä ovat muun muassa eläketulovähennys, matkakustannukset, tulonhankkimiskulut, ansiotulovähennys ja perusvähennys. Tulosta tehtävät vähennykset vähentämällä saadaan verotettava tulo, josta veron määrä lasketaan kunnan tuloveroprosentin mukaisesti.

Näin tulon perusteella, saadaan vero, josta vielä vähennetään kunnallisverosta suoraan tehtävät vähennykset. Näistä merkittävin on työtulovähennys. Muita vähennyksiä kunnallisverosta ovat mm. kotitalousvähennys sekä asuntolainan koron alijäämähyvitys. Näiden vähennysten jälkeen saadaan verovuoden maksettava kunnallisvero.

Kuva 1. Maksuunpantavan kunnallisveron muodostuminen koko maassa verovuonna 2023. Miljardia euroa. Lähde: Verohallinto

Alla olevan linkin kautta pääsee tutustumaan eri verojen ja maksujen kuntakohtaisista muutoksista verovuosina 2022–2023. Kunta valitaan ensimmäisen välilehden, solussa A4. Tarkastetut veronsaajat ovat valtio (ansio- ja pääomatuloveroja sekä yleisradiovero), kunnat (kunnallisvero), seurakunnat (kirkollisvero) sekä Kansaneläkelaitos (sairasvakuutuksen päiväraha- ja sairaanhoitomaksut). Taulukon tekstiruudussa muutosten tarkempi kuvaus, lähinnä koskien soteuudistuksen aiheuttamista muutoksista ansiotuloverotukseen verovuodelle 2023.

Excel-työkirjassa pureudutaan tarkemmin myös maksettavan kunnallisveron muodostumiseen yksittäisissä kunnissa. Käytännössä samat tiedot, kun yllä olevassa koko maata koskevassa kaaviossa verovuodesta 2023, mutta tarkemmalla tasolla. Verovuosia 2022 ja 2023 käsittelevissä kuntakohtaisissa kaavioissa/taulukoissa löytyy lisäksi tarkemmat selitykset muutoksille (solukommentit).

Kuntakohtaiset tuloverot ja maksettavat kunnallisverot 2022-2024 sekä veroasteet 2014–2026.

Lopuksi Excel-työkirjassa löytyy taulukko, joka esittää kuntakohtaiset nimelliset (tuloveroprosentit) ja efektiiviset veroasteet verovuosille 2014–2025. Efektiivisten veroasteiden osalta verovuodet 2024 ja 2025 ovat ennusteita ja perustuvat muokkaamattomien kuntakohtaisten veroennustekehikoiden oletuksiin (02/2025). Kyseisen kaavion vieressä löytyy myös taulukko, jolla voi simuloida valitun kunnan tuloveroprosentin muutoksen arvioitu vaikutus maksettavaan kunnallisveroon (euroa/asukas). Kuntien tuloveroprosentin tuotto parani sote-uudistuksessa ja myös verovuodelle 2025 kun ansiotulovähennys korvattiin työtulovähennyksellä.

Kunnan osuus yhteisöverosta

Yhteisöt maksavat tuloveroa niiden veronalaisten tulojen ja vähennyskelpoisten menojen erotuksena laskettavasta voitosta 20 prosentin verokannan mukaan. Yhteisöveroa maksavia yhteisöjä ovat osakeyhtiöiden lisäksi osuuskunnat sekä tietyin edellytyksin liikelaitokset, julkisyhteisöt, yhdistykset, laitokset, säätiöt ja asunto-osakeyhtiöt.

Yksittäisen kunnan saama osuus yhteisöveron tuotosta muodostuu siten, että koko yhteisöveron tuotosta erotetaan kuntien jako-osuuden mukainen ryhmäosuus. Suurin osa yhteisöveron tuotosta ohjautuu valtiolle. Kuntaryhmän osuus yhteisöveron tuotosta pieneni reilusta kolmanneksesta vajaan neljännekseen sote-uudistuksen yhteydessä.

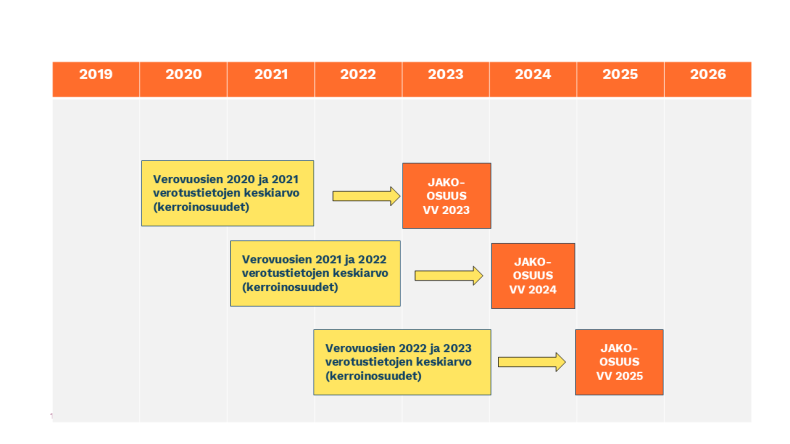

Erilaiset muutokset veropohjassa aiheuttavat sen, että kuntien jako-osuus vaihtelee vuosittain. Yhteisövero on myös toiminut valtion rahoituksen ohjausvälineenä. Viimeksi tämä nähtiin koronaviruspandemian aikana, kun valtio päätti määräaikaisesti korottaa kuntien osuutta yhteisöverosta kymmenellä prosenttiyksiköllä verovuosille 2020 ja 2021. Korotus tehtiin osana valtion järjestämää talouden tukipakettia, joka ohjattiin kunnille koronaviruspandemian yhteydessä.

Kuntien saama osuus yhteisöverosta jaetaan kuntien kesken vuosittain etukäteen vahvistettavien kuntakohtaisten jako-osuuksien perusteella. Kunnan verovuoden jako-osuus on kahden viimeksi valmistuneen verotuksen tietojen perusteella laskettujen jako-osuuksien keskiarvo. Yritystoiminnan lisäksi kuntien jako-osuuteen vaikuttaa alueen metsäkeskuksen bruttokantorahatulot ja kunnan metsien pinta-ala kyseisinä vuosina (kts. tarkemmin verotulojen kertyminen alla).

Kunta ei voi suoraan vaikuttaa saamaansa yhteisöveron määrään, mutta luomalla edellytyksiä kannattavalle liiketoiminnalle alueellaan kunta voi pidemmällä aikavälillä hyötyä sen seurauksista myös yhteisöveron tuoton kautta.

Kiinteistövero

Kiinteistövero on kunnallinen vero, joka määrätään kunnassa sijaitsevasta kiinteistöstä sen omistajalle. Kiinteistövero koskee sekä maata että rakennuksia. Maa- ja metsätalousmaa sekä vesialueet eivät kuulu kiinteistöveron piiriin, maatilojen rakennukset sen sijaan kuuluvat. Kunnat eivät maksa kiinteistöveroa omalla alueellaan sijaitsevista kiinteistöistä.

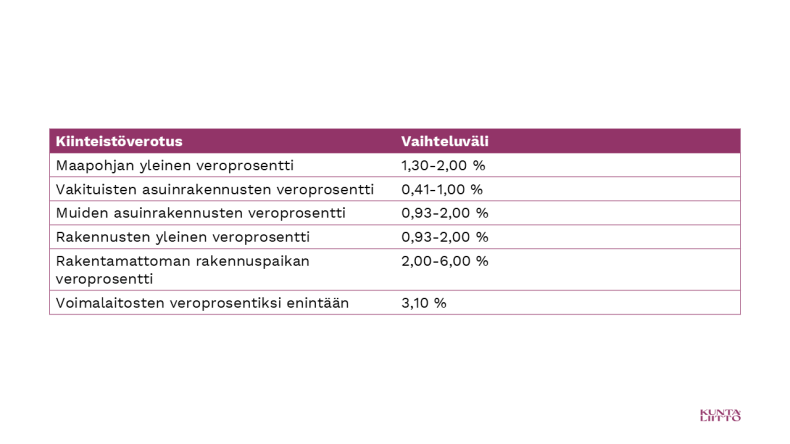

Kiinteistövero määräytyy kiinteistöveroprosentin mukaisena osuutena kiinteistön verotusarvosta. Kunnalla on oikeus ja velvollisuus määritellä vuosittain käytettävät kiinteistöveroprosentit erikiinteistötyypeille. Kunnan tulee määrätä kunnan yleinen kiinteistöveroprosentti rakennuksille ja erikseen maapohjalle, vakituisten asuinrakennusten veroprosentti sekä muiden kuin vakituisten asuinrakennusten veroprosentti.

Kunta voi tämän lisäksi halutessaan määrätä käytettävät veroprosentit muille kiinteistötyypeille. Jos niitä ei määrätä, myös näihin kiinteistöihin sovelletaan kunnan yleistä rakennusten kiinteistöveroprosenttia. Voimalaitoksen veroprosentiksi voidaan määrätä enintään 3,10 %. Yleishyödyllisen yhteisön yleishyödyllisessä käytössä oleva kiinteistön veroprosentti voidaan määrätä alhaisemmaksi kuin muuten kiinteistöön sovellettava veroprosentti.

Kiinteistöverotusta on tarkoitus uudistaa niin, että verotusarvot vastaisivat paremmin alueen hintatasoa ja rakentamiskustannuksia. Näillä näkymin vuoden 2027 kiinteistöverotuksessa käyttöön otettavassa arvostamisjärjestelmässä uudistetaan niin maapohjan kuin rakennustenkin verotusarvojen määrittelyä sekä kiinteistöveroprosenttien vaihteluvälejä.

Verohallinnon ohjeita kiinteistöveroon liittyen:

Kiinteistöverolain soveltamisohje

Kiinteistöjen arvostaminen kiinteistöverotuksessa

Tuulivoimalaitokset ja niiden rakennuspaikkojen käsittely verotuksessa

Verotulojen kertyminen kunnille

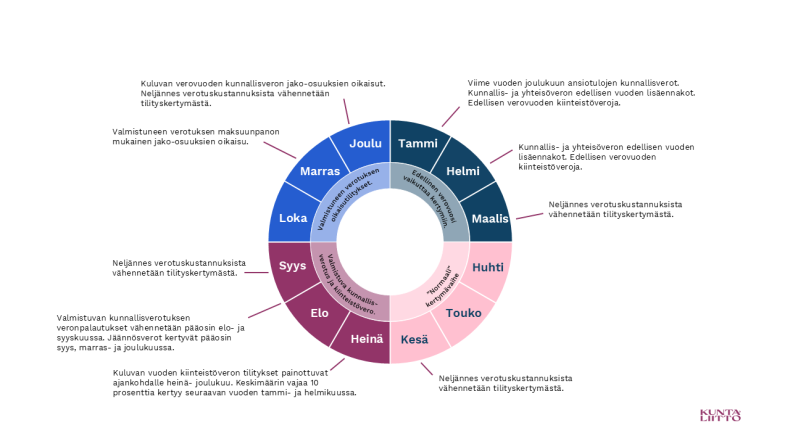

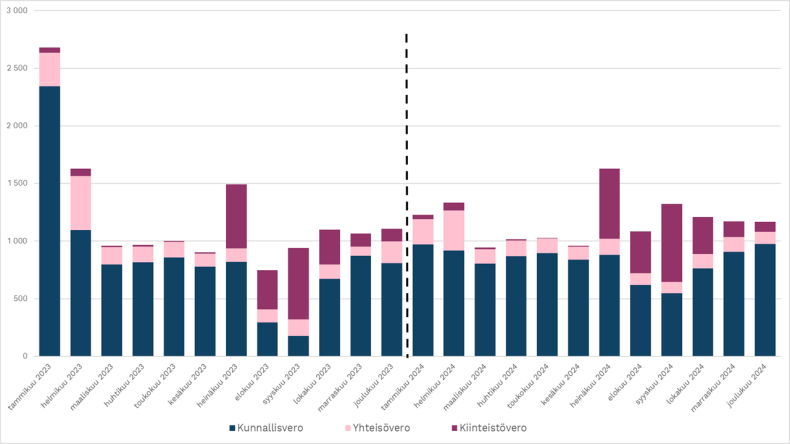

Toisin kun esimerkiksi kuntien valtionosuudet, kertyvät kuntien verotulot epätasaisesti kalenterivuoden aikana. Alkuvuonna kertyy edellisen verovuoden kunnallis- ja yhteisöveron lisäennakkoja kuten myös edellisen verovuoden kiinteistöveroja. Vuoden toisella neljänneksellä verotuloissa on tasaisempi kertymävaihe.

Heinäkuusta alkaen kertyy valmistuvan kiinteistöverotuksen veroja. Veronpalautukset peritään kunnilta pääosin elo- ja syyskuun verontilityksissä pienentäen kyseisten kuukausien kunnallisveron kertymiä. Jäännösverot (veromätkyt) kertyvät tasaisemmin syyskuusta alkaen. Loppuvuotta kuvastaa valmistuneen kunnallisverotuksen jako-osuuksien oikaisutilitykset sekä kuntakohtaisten jako-osuuksien oikaisut kuluvalle verovuodelle.

Kuva 1. Kuntien verokertymät kalenterivuosina 2023 ja 2024. Tammikuussa 2023 kertyi kunnallisveroa vanhoilla korkeimmilla tuloveroprosenteilla.

Kunnallisveron kertyminen

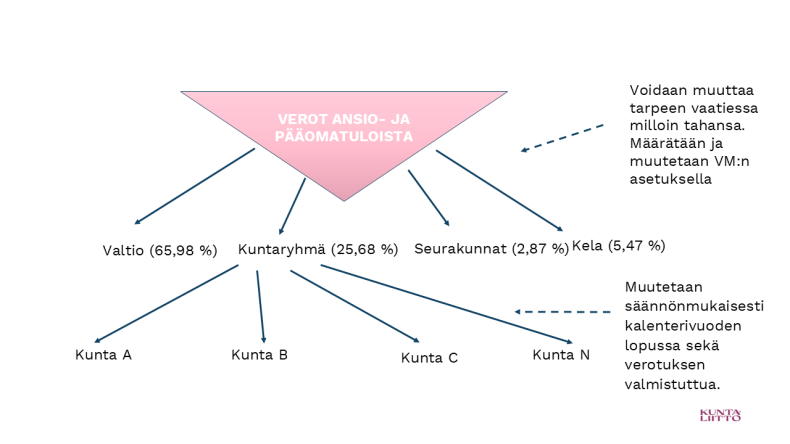

Kuntien tileille kertyy (=tilittyy) kunnallisveroja eri verovuosilta, pääosin kuitenkin kuluvan vuoden ennakonpidätyksiä ja ennakkoveroja. Perusteet veronsaajien verotilityksille määritetään verontilityslaissa ja -asetuksessa. Ansioverotulojen saajat ovat kuntien (kunnallisvero) lisäksi valtio, seurakunnat ja Kansaneläkelaitos. Valtio on pääomatuloveron ainoa veronsaaja. Ansio- ja pääomatuloverot kannetaan verovuoden aikana kootusti ennakkoperinnässä ennakonpidätyksinä, kannossa maksettavina ennakoina ja ennakon täydennysmaksuina.

Ansio- ja pääomatuloverot tilitetään veronsaajille arvioitujen osuuksien perusteella. Valtiovarainministeriö vahvistaa kutakin verovuotta varten heti verovuoden alussa veronsaajaryhmien jako-osuudet. Laskennan perusteena käytetään viimeksi valmistunutta verotusta sekä huomioidaan verovuotta koskevat veromuutokset ja eri verolajien kehitysarviot.

Veronsaajaryhmien jako-osuudet vahvistetaan tavoitellen lopullisen verotuksen maksuunpanosuhteita veronsaajien kesken. Verovuoden jako-osuuksia tarkistetaan vähintään kerran ja viimeistään silloin, kun edellisen verovuoden verotus on valmistunut. Jos ja kun osuudet muuttuvat/osuuksia tarkistetaan, niin toisilta veronsaajilta peritään näille jo tilitettyjä veroja takaisin ja toisille veronsaajille niitä maksetaan lisää. Verovuonna 2023 kunnallisveron osuus ansio- ja pääomatuloveroista oli vajaa 25 prosenttia. Verovuodelle 2025 arvioitu osuus nousee noin 26,5 prosenttiin lähinnä ansiotulovähennyksen poistumisen seurauksena. Lopullinen osuus selviää viimeistään lokakuussa 2026 kun verovuosi 2025 on valmistunut.

Ansio- ja pääomatuloverojen veronsaajaryhmien arvioidut jako-osuudet verovuodelle 2024.

Kuntakohtaisten ennakollisten osuuksien laskennassa huomioidaan niin ikään viimeksi valmistunut verotus ja tämän lisäksi myös asukasluvun ja mahdollisen tuloveroprosentin muutokset. Kun verotus valmistuu seuraavan vuoden lokakuun lopussa, oikaistaan kaikki jo tilitetyt verotulot vastaamaan oikeita maksuunpanosuhteita kaikkien veronsaajien kesken. Näin ollen verovuoden kaikki verotulot ohjautuvat lopulta oikeille veronsaajille.

Yhteisöveron kertyminen

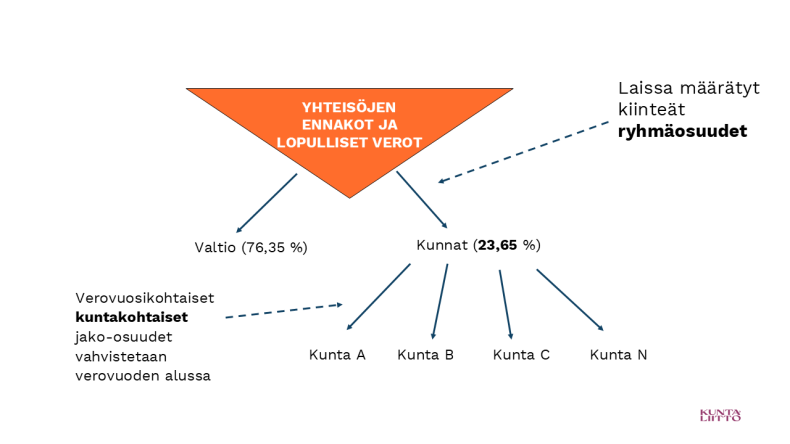

Verontilityslain 3. kappaleessa määrätään perusteet yhteisöveron tilitykselle. Verovuoden yhteisöverotkin tilitetään ensin veronsaajaryhmien kesken. Toisin kuin ansio- ja pääomatuloverotuksessa, yhteisöveron ryhmäosuudet ovat kiinteitä, ja ne otetaan käyttöön heti kalenterivuoden alussa. Ryhmäosuudet muuttuvat vain lainsäädännön kautta.

Yhteisöveron tilitysjärjestelmä. Valtion ja kuntien yhteisveron ryhmäosuudet verovuodelle 2025.

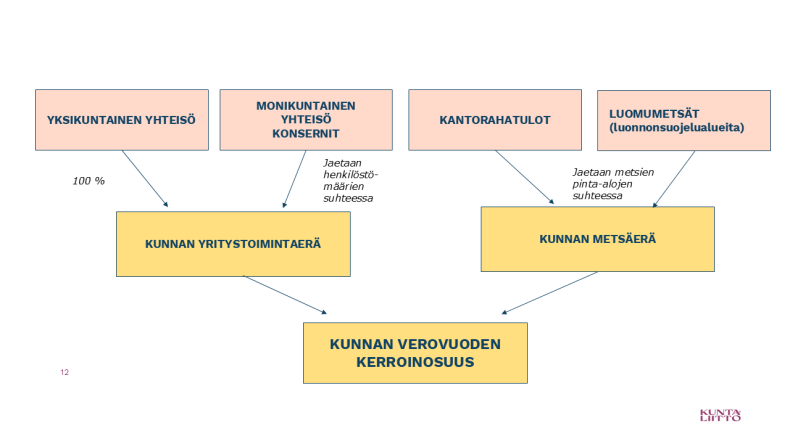

Kuntaryhmän osuudesta tilitetään kuntakohtaiset osuudet, joiden laskenta perustuu verotilityslain 13 §:ään.. Kunnan jako-osuus perustuu kahden viimeksi valmistuneen verotuksen keskiarvotietoihin. Yhteisöverojen kuntakohtaisten osuuksien laskennassa huomioidaan kunnassa toimivien yritysten maksamat yhteisöverot (yritystoimintaerä) ja alueelliset puun kantorahatulot (metsäerä).

Monissa kunnissa toimivien yhteisöjen ja konsernien maksamat yhteisöverot jaetaan yritystoimintaerää laskettaessa eri kunnille suhteessa yritysten henkilöstömäärään. Osa yhteisöverosta jaetaan kunnittain suhteessa metsästä saataviin kantorahatuloihin kompensoimaan sitä, että puun myyntitulot eivät ole enää kunnallisverotuksen alaista tuloa. Metsävaltaisilla kunnilla pääosa saadusta yhteisöverosta voi perustua metsäerään eikä kunnassa toimivien yritysten maksamiin yhteisöveroihin. Metsäerän osalta jako kuntien kesken tehdään suhteessa pinta-alaan.

Yhteisöveron kuntakohtainen verovuoden jako-osuus perustuu kahden viimeksi valmistuneen verotuksen keskiarvotietoihin (kerroinosuudet).

Kiinteistöveron kertyminen

Kiinteistöverolle ei toimiteta ennakkoperintää. Se kannetaan lopullisena verona ja tilitetään kiinteistön sijaintikunnalle. Ennen verotuksen valmistumista verovuodelta kertyvät kiinteistöverot tilitetään edellisen verovuoden jakosuhteen perusteella. Tilitetyt verot oikaistaan verotuksen päättymiskuukaudelta tehtävässä tilityksessä marraskuussa.

Lue lisää

Kuntien verovelvollisuus

Arvonlisäverotus

Kunnat ja kuntayhtymät ovat arvonlisäverovelvollisia liiketoiminnastaan, aivan kuten kaikki muutkin liiketoimintaa harjoittavat yhteisöt (AVL 1 §, AVL 6 §). Kunnat eivät ole arvonlisäverovelvollisia viranomaistoiminnastaan.

Suurin osa kuntien toiminnasta muodostuu kuitenkin sosiaali- ja terveyspalveluista sekä lakisääteisestä koulutuksesta, jotka on erikseen laissa säädetty vapaiksi arvonlisäverosta.

Kunnat ja kuntayhtymät saavat vähentää liiketoimintaa varten hankittujen tavaroiden ja palveluiden ostohinnan sisältämän veron (AVL 102 §). Kunnilla ja kuntayhtymillä on lisäksi oikeus saada palautuksena viranomaistoiminnan ja verottoman toiminnan hankintojen sisältämä arvonlisävero, jotta kunnalle ei olisi edullisempaa tuottaa kaikkia palveluita itse (AVL 130 §). 1.7.2021 alkaen oikeus palautukseen koskee myös hyvinvointialueita.

Kuntien palautusoikeus on kuitenkin huomioitu valtion ja kunnan välisissä muissa rahavirroissa, koska palautuksena haettava arvonlisävero on tarkoitettu jäämään kunnille kustannukseksi. Neutraalisuussyistä kunnilla ja kuntayhtymillä on lisäksi oikeus saada 5 %:n laskennallinen palautus verottomana ostetuista sosiaali- ja terveyspalveluista (AVL 130 a §).

Tuloverotus

Tuloverotuksessa kuntaa ja kuntayhtymää pidetään osittain verovapaana yhteisönä (TVL 21 §). Kunta on tuloverovelvollinen ainoastaan toisen kunnan alueella harjoittamastaan elinkeinotoiminnan tulosta sekä toisen kunnan alueella sijaitsevan muuhun kuin yleishyödylliseen tarkoitukseen käytetyn kiinteistön tuottamasta tulosta.

Kuntayhtymällä ei ole omaa aluetta, joten kuntayhtymä on tuloverovelvollinen kaikesta elinkeinotulosta sekä sellaisten kiinteistöjen tuottamasta tulosta, jotka eivät ole yleishyödyllisessä käytössä.

Kuntiin ja kuntayhtymiin sovelletaan alennettua verokantaa, joka tällä hetkellä on 6,66 % (TVL 124 §, 1.1.2023 alkaen 4,38 %). Kuntien omistamat osakeyhtiöt ovat yleisten säännösten mukaan verovelvollisia, ja niihin sovelletaan yleistä 20 prosentin verokantaa. Kuntien liikelaitokset ovat osa kuntaa, joten niiden tuloverovelvollisuutta arvioidaan kuntia koskevien säännösten mukaan.

Varainsiirtoverotus

Kunnan tai kuntayhtymän ei ole suoritettava varainsiirtoveroa kiinteistön hankinnasta (VSVL 10 §). Sen sijaan arvopaperin hankinnasta kunnan on pääsääntöisesti maksettava varainsiirtovero, kuten muidenkin verovelvollisten.

Kunta on kuitenkin vapautettu varainsiirtoverosta (VSVL 26 §), kun se

1) käyttäen yhtiöjärjestykseen perustuvasta kunnan lunastusoikeudesta ja osakkeiden enimmäishinnoista annetun lain mukaista lunastusoikeuttaan hankkii asunto- tai kiinteistöosakeyhtiön osakkeita;

2) käyttämällä aravarajoituslain mukaista lunastusoikeuttaan hankkii osakkeita asuntolainan saaneessa asunto-osakeyhtiössä; taikka

3) hankkii sellaisia asunto-osakeyhtiötalon asuinhuoneiston hallintaan oikeuttavia osakkeita, joiden hankkimista varten on myönnetty asuntotuotantolain tai aravalain mukaista asuntolainaa.

Kiinteistöverotus

Kunnan ei tarvitse suorittaa veroa omalla alueellaan omistamastaan kiinteistöstä.

Verotuksen lainsäädäntö

- Verotukseen liittyvä lainsäädäntö on saatavilla sähköisessä muodossa FINLEXistäl valtion säädöstietopankista.

- Arvonlisäverolaki

- Tuloverolaki

- Laki elinkeinotulon verottamisesta

- Kiinteistöverolaki

- Ennakkoperintä

- Varainsiirtoverolaki

- Verontilityslaki

- Laki verotusmenettelystä

- Laki oma-aloitteisten verojen verotusmenettelystä