Uusi kunnan rahoitus -hanke

Näkökulmia kuntien rahoitusjärjestelmän kokonaisuudistukseen

Kuntia ja palvelurakenteita on uudistettava. Samalla kuntien rahoitusjärjestelmää pitää uudistaa vastaamaan kuntien nykyisiä tehtäviä. Vuoden 2026 aikana Uusi kunnan rahoitus -hanke nostaa keskusteluun kuntien rahoituksen kokonaisuuden kehittämisen kannalta keskeiset kysymykset.

Hanke tarjoilee tuoreita näkökulmia kuntien rahoituksen kehittämiseen. Erityiskiinnostuksen kohteena on kuntien veropohja ja verotulojen kokonaisuus. Hankkeen tavoitteena on lisätä tietoutta ja laajentaa ymmärrystä kuntien kokonaistuloihin ja -rahoitukseen liittyen ja siten turvata kuntien talouden kestävyys pidemmällä aikavälillä.

Ajankohtaista

- Julkistimme kesäkuussa 2026 muistion kuntien verotulorahoituksen vahvistamismahdollisuuksista.

- Asiantuntijakirjoituksiin on lisätty mm. Eero Laesterän julkaisu "Kuntaparadigmat ja uusi kunnan rahoitus: Miksi yksi ja sama malli ei sovi kaikille?

Tutustu uusiin julkaisuihin ja asiatuntijakirjoituksiin alta!

Avaa kaikki

Kuntien verotulorahoituksen vahvistamismahdollisuuksista

Aalto-yliopiston Senior Fellow, Helsingin yliopiston dosentti Timo Viherkentän muistiossa tarkastellaan mahdollisuuksia kuntien verotulorahoituksen vahvistamiseen erityisesti 2027 alkavalla eduskuntakaudella. Tarkastelu kohdistuu sekä nykyisiin veroihin että mahdollisiin uusiin verotulojen

lateral-image-left

Eero Läesterä: Kuntaparadigmat ja uusi kunnan rahoitus: miksi yksi ja sama malli ei sovi kaikille?

Kuntajärjestelmässä ollaan sarkastisesti sanottuna hyvin tasapainoisessa tilanteessa, paitsi että kuntien tehtävät, rahoitus, toimintaympäristö ja väestö kunnissa eivät enää kohtaa. Väestön ikääntyminen, alueellinen eriytyminen, julkisen talouden kiristyminen ja kuntien erilaiset kehityspolut ovat

lateral-image-right

Tutustu myös alle oleviin asiantuntijakirjoituksiin!

Kuntien verotulorahoituksen vahvistamismahdollisuuksista

”Näköpiirissä ei ole helppoja verojärjestelmässä tehtäviä päätösperäisiä rakenteellisia ratkaisuja, joilla kuntien verotulopohjaa voitaisiin todella merkittävällä tavalla vahvistaa”, toteaa Aalto-yliopiston Senior Fellow ja Helsingin yliopiston dosentti Timo Viherkenttä Kuntaliiton tilauksesta tekemässään raportissa.

Kuntien kannalta turvallisinta olisi laaja ja tiivis veropohja

Verojärjestelmän ja julkisen talouden kokonaisuuden näkökulmasta olisi tärkeää huolehtia ansiotuloverotuksen veropohjan laajuudesta. Tämä tarkoittaa käytännössä sitä, että huonosti perusteltuja verovapauksia torjutaan ja nykyisiä pyritään supistamaan.

Erityisen tuntuvasti kunnallisveroa syö listaamattomien yhtiöiden osinkojen ja muidenkin yritys- ja maataloustulojen veromalli, joka vie suuren osan tuloista pääomatuloiksi.

Kunnallinen verotus ei ulotu pääomatuloihin, vaikka pääosa kuntien tehtävistä koskee yhtä lailla pääomatulojen saajia

Pääomatulot olivat pitkään osa kunnallisverotuksen veropohjaa. Viherkentän mukaan lähtökohtaisesti voidaan pitää omituisena sitä, että kunnallinen verotus ei ulotu pääomatuloihin, vaikka pääosa kuntien tehtävistä koskee yhtä lailla pääomatulojen saajia.

Kaikkiaan pääomatulojen sisällyttäminen kuntien verotulopohjaan lisäisi kuitenkin niin kuntien välisiä veropohjaeroja kuin verotulojen suhdanneherkkyyttä. Muun muassa näiden syiden takia pääomatulojen sisällyttäminen kuntien veropohjaan olisi eriytetyssä tuloverojärjestelmässämme ongelmallista.

Kiinteistöveroa pidetään yleisesti hyvänä ja yhteisöveroa huonona paikallisten verotulojen lähteenä

Monista muista veroista poiketen kiinteistöverot ovat meillä kansainvälisessä vertailussa maltillisia. Kiinteistöveron pohja on Suomessa laajahko, vaikka siihen on vuosikymmenten mittaan tullut joitakin aukkoja. Suurin käyttämätön pohja ovat metsät ja maatalousmaa. Viherkentän karkean arvion mukaan kiinteistöverossa olisi todellista potentiaalia joidenkin satojen miljoonien eurojen verotulolisäykseen vuositasolla.

Yhteisövero on merkittävä monille kunnille, kuten kasvun vetureina toimiville kaupungeille. Etätyön ja yritysten kansainvälistymisen maailmassa henkilöstömäärien mukainen jakosääntö on kysymyksenalainen. Kummajainen yhteisöveron jaossa on monille metsäkunnille tärkeä metsäerä. Metsien saattaminen kiinteistöveron piiriin mahdollistaisi yhteisöveron metsäerästä luopumisen ja koko yhteisöverotuoton jakamisen normaalilla tavalla.

Rahallisesti merkittäviä kokonaan uusia kuntien veroja ei ole helppo keksiä tai toteuttaa

Muistiossaan Viherkenttä käsittelee myös kaivosmineraaliveroa, matkailijaveroa ja jäteveroa kuntien uusina verotulomuotoina. Viherkentän mukaan on mahdollista, että osana vihreää verouudistusta esimerkiksi luonnonvarojen käyttöön tai saastuttamiseen kohdistuvia uusia veroja voitaisiin vielä kehittää.

Viherkentän mukaan paikallisuus ei sovellu autoiluun kohdistuviin veroihin parhaalla tavalla, joskin yleisellä tasolla kuntien infrastruktuuritehtävät antaisivat sille perusteita. Mahdollisten ruuhkamaksujen tuotot sen sijaan voisivat mennä ainakin osin kunnille.

Kuntien verotulokertymien kannalta ratkaisevaa on yleinen talouskehitys

Kuntien verotulopohjan vahvistamismahdollisuudet näyttävätkin keskipitkällä aikavälillä vaatimattomilta ilman kansantalouden kasvun selvää voimistumista. Kun verotusta ylipäänsä voidaan joutua kiristämään alkavalla vaalikaudella, Viherkentän mukaan olisi syytä toivoa, etteivät kiristykset kohdistuisi suuressa määrin ansiotuloverotuksen yleiseen tasoon.

Viherkenttä tunnistaa monipaikkaisuudesta syntyneet ajatukset kunnallisveron jakamisesta eri kuntiin. Hän ei kuitenkaan pidä kunnallisverotuksen jakamista useampaan kuin yhteen kuntaan toteuttamiskelpoisena.

Mikäli koko kuntajärjestelmää lähdetään uudistamaan suuntaan, jossa erilaisten kuntien tehtäviä eriytetään merkittävästi, on ajateltava huolella myös se, miten muutokset vaikuttaisivat kuntien asemaan verotuksesta päättäjänä ja veronsaajana.

Eero Laesterän julkaisu: Kuntaparadigmat ja uusi kunnan rahoitus: Miksi yksi ja sama malli ei sovi kaikille?

Kuntajärjestelmässä ollaan sarkastisesti sanottuna hyvin tasapainoisessa tilanteessa, paitsi että kuntien tehtävät, rahoitus, toimintaympäristö ja väestö kunnissa eivät enää kohtaa. Palvelua tarvitsevat kuntalaiset ovat kuntien alueella sisäisesti väärissä paikoissa tarjottaviin palveluihin nähden. Kuntien kesken väestö ja palvelut eivät kohtaa. Palvelua tarvitsevat kuntalaiset siirtyvät muuttoliikkeen myötä kuntiin, joihin palvelut on rakennettava uudelleen.

Väestön ikääntyminen, alueellinen eriytyminen, julkisen talouden kiristyminen ja kuntien erilaiset kehityspolut ovat tehneet näkyväksi sen, että yhdenmukainen ja universaali tapa ajatella kuntia ei enää riitä.

Tutustu ja lataa Eero Läesterän julkaisu "Kuntaparadigmat ja uusi kunnan rahoitus: Miksi yksi ja sama malli ei sovi kaikille?

Benjamin Strandberg ja Pekka Montell: Kuntien saama yhteisövero on monimutkainen kokonaisuus

Yhteisövero on kuntien verotuloista ehkä vaikeaselkoisin ja siten myös usein väärin ymmärretty. Eikä mikään ihme, sillä kuntien yhteisöveroon liittyy piirteitä, joilla ei ole yhteyttä yhteisöjen tekemien voittojen verotukseen. Lisäksi yhteisöveron kuntakohtaiset jakoperusteet ovat vaikeasti hahmotettavissa.

Suhdanneherkkä yhteisövero ja sen asema kuntien verorahoituksessa jakavat varsin voimakkaasti mielipiteitä, myös kuntakentän sisällä.

Kunnat ja valtio ovat vuodesta 2016 lähtien olleet yhteisöveron ainoat veronsaajat. Sitä ennen myös seurakunnat saivat noin kahden prosentin osuuden yhteisöveron tuotosta.

Sote-uudistuksessa vuonna 2023 kuntien vanhasta yhteisövero-osuudesta siirrettiin kolmannes valtiolle hyvinvointialueiden rahoitusta varten. Kun ennen puhuttiin, että kunnat saavat noin kolmanneksen yhteisöveron tuotosta, nyt kunnille ohjautuu noin neljännes.

Verohallinnon ennakkotietojen mukaan kuntaryhmälle kertyy yhteisöveroa vajaa 1,8 miljardia euroa verovuodelta 2025. Yhteisöveron osuus kuntien kaikista verotuloista on koko maassa noin 13 prosenttia. Yksittäisissä kunnissa yhteisöveron tuotolla voi kuitenkin olla merkittävästi suurempi vaikutus kunnan tuloihin. Löytyy kuntia, joissa yhteisöverotulot lähentelevät noin kolmannesta tai jopa puolta kunnan kaikista verotuloista.

Yhteisövero jaetaan ensi kädessä valtion ja kuntaryhmän kesken. Kuntaryhmän yhteisövero-osuudesta vero jaetaan eteenpäin yksittäisille kunnille niiden omilla verovuoden jako-osuuksilla. Seuraavassa käydään tarkemmin läpi yksittäisen kunnan yhteisöveron määräytyminen.

Kuntaryhmän yhteisövero-osuus muuttuu poliittisten päätösten myötä

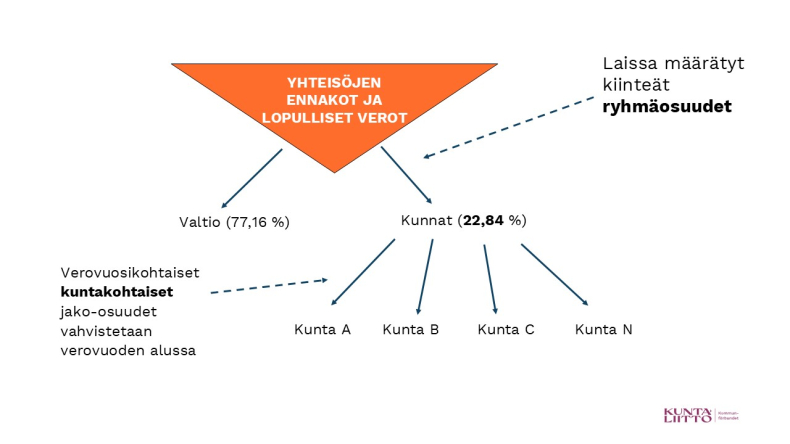

Laskennan ensimmäisessä vaiheessa verovuoden koko yhteisöveropotti, siis yhteisöjen maksamat ennakot ja lopulliset verot (kuva 1), jaetaan valtion ja kuntaryhmän kesken laissa määrätyillä kiinteillä ryhmäosuuksilla. Näin saadaan verovuoden jako-osuudet valtiolle ja kuntaryhmälle. Verovuonna 2026 nämä osuudet olivat valtio 77,16 % ja kunnat 22,84 %. Osuudet muuttuvat verovuosittain. Osuuksissa huomioidaan kaikki sellaiset eduskunnan tekemät veroperustemuutokset, jotka vaikuttavat yhteisöveron tuottoon ja siten veronsaajaryhmien jako-osuuksiin.

Kuva 1. Yhteisöverojen jakautuminen veronsaajien kesken verovuonna 2026. Kuntakohtaiset yhteisöveron jako-osuudet 2014–2026 löytyvät täällä (Excel-tiedosto)

Viimeisin merkittävä yhteisöveron veroperustemuutos on pääministeri Orpon hallituksen päätös alentaa yhteisöverokantaa kahdella prosenttiyksiköllä 20:stä 18:aan ensi vuodesta 2027 alkaen. Toimenpide pienentää kuntien yhteisöverotuottoa noin 190 miljoonalla eurolla (KTO, kevät 2026). Hallitus on ohjelmassaan sitoutunut korvaamaan kunnille veroperustemuutoksista johtuvat verotulomenetykset. Jotta yhteisöverokannan alentamisen vaikutus kuntien yhteisöveroon olisi neutraali, tulee kuntaryhmän osuutta nostaa noin 2,5 prosenttiyksiköllä verovuodesta 2027 alkaen.

Veroperustemuutosten lisäksi kuntaryhmän yhteisövero-osuudessa huomioidaan päätöksiä, joilla ei ole suoraa yhteyttä yhteisöjen verotukseen. Valtio on käyttänyt kuntaryhmän yhteisövero-osuutta kompensaatiovälineenä eri yhteyksissä. Esimerkiksi varhaiskasvatusmaksun alentamisen kompensoinnissa siitä huolimatta, että varhaiskasvatusmaksun yhteys yhteisöveroon on kaukainen ja kompensaation kuntakohtainen kohdentuminen epätarkkaa.

Kuntakohtaiset yhteisövero-osuudet muuttuvat myös verovuosittain

Laskennan toisessa vaiheessa kuntaryhmän osuus yhteisöveron kokonaispotista jaetaan yksittäisille kunnille niiden omilla laskentaperusteillaan.

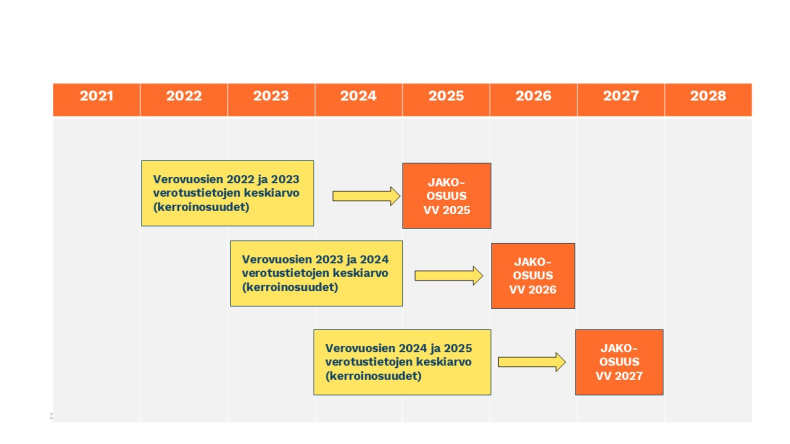

Yksittäisen kunnan yhteisöveron kuntakohtainen jako-osuus perustuu kyseisen kunnan kahden viimeksi valmistuneen yhteisöverotuksen keskiarvotietoon. Eli lokakuussa 2026 valmistuva verotus 2025 vaikuttaa kuntien jako-osuuksiin siis osittain verovuodelle 2027 ja osittain verovuodelle 2028.

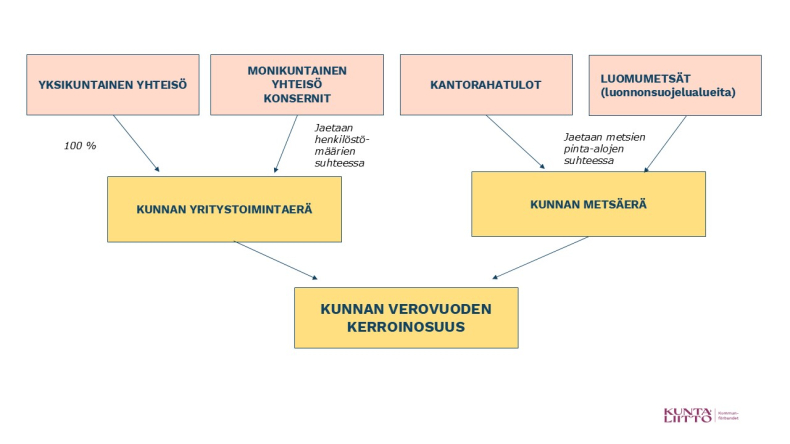

Laskennassa huomioidaan erikseen yritystoiminta- sekä metsäerä. Näiden erien yhteenlaskettu osuus suhteessa koko maan vastaavan tietoon muodostaa verovuoden kerroinosuuden. Kahden viimeksi valmistuneiden verotusten kerroinosuuksien keskiarvo muodostaa lopullisen kuntakohtaisen jako-osuuden tulevalle verovuodelle (kuva 2).

Kuvio 2. Kuntakohtainen yhteisöveron jako-osuus muodostuu yritystoimintaerästä ja metsäerästä kahden viimeksi valmistuneiden verotusten keskiarvotiedoilla.

Yritystoimintaerän voidaan sanoa olevan ”puhdasta yhteisöveroa”. Yhdessä kunnassa toimivan yrityksen (yksikuntainen yhteisö) maksamat yhteisöverot huomioidaan sellaisenaan sijaintikunnan yhteisöveron yritystoimintaerän laskennassa. Useammassa kuin yhdessä kunnassa toimivan yrityksen (monikuntainen yhteisö ja konsernit) maksamat yhteisöverot huomioidaan kaikkien sijaintipaikkakuntien yhteisöverojen yritystoimintaerien laskennassa toimipisteiden henkilöstömäärien suhteessa.

Kuvio 3. Yritystoiminta- ja metsäerä sekä näistä muodostuvat verovuoden kerroinosuudet.

Yhteisöveron metsäerä liittyy vuoden 1993 suureen verouudistukseen, jossa aiemmin myös kunnille verotuloja tuottaneesta pinta-alaperusteisesta metsäverotuksesta luovuttiin ja puunmyyntitulot siirrettiin käytännössä kokonaan valtionverotukseen. Kuntakohtaisten vaikutusten kompensaatioksi syntyi metsäerä, jonka tarkoituksena on ollut korvata metsävaltaisille kunnille vuoden 1993 verouudistuksesta aiheutuneita verotulomenetyksiä.

Yhteisöveron metsäerään vaikuttavat kunnan laskennalliset kantorahatulot ja luonnonsuojelualueina olevien luomumetsien pinta-ala. Laskennallisten kantorahatulojen perusteena käytetään metsäkeskuksittain laskettuja bruttokantorahatuloja, jotka jaetaan yksittäisille kunnille niiden alueella olevien talousmetsien maapinta-alojen suhteessa.

Verontilityslain mukaan metsäerän yhteenlaskettu määrä tulee olla vähintään 5 ja enintään 15 prosenttia kuntien yhteisöverosta koko maassa. Viime vuosina osuus on ollut noin 10 prosenttia. Monelle metsävaltaiselle kunnalle metsäerän osuus yhteisöverosta on kuitenkin merkittävästi koko maan osuutta suurempi - ja siten hyvin tärkeä kyseisille kunnille. Esimerkiksi tietyissä Pohjois- ja Itä-Suomen kunnissa metsäerä on jopa yli 90 prosenttia kunnan koko yhteisöverosta. Noin puolella kunnista metsäerän osuus on yli kolmanneksen kunnan yhteisöverosta.

Lisätiedot:

Benjamin Strandberg, puh. 050 594 0603, [email protected]

Pekka Montell, puh. 044 085 1738, [email protected].

Benjamin Strandbergin blogi 27.4.2026: Kuntien rahoitusjärjestelmä on uudistettava - kuntien nykyisissä verotuloissa vahva kehityspotentiaali

Valtioneuvoston yleisistunto asetti helmikuun lopussa parlamentaarisen työryhmän pohtimaan kuntien tulevaisuutta. Työssä korostuvat kuntatalouden tilanne, kestävyys ja rahoitus, sillä nykyinen rahoitusjärjestelmä ei vastaa enää kuntien nykyisiä tehtäviä. Kuntien suurin tuloerä eli verotulot ovat jääneet keskustelussa toistaiseksi vähemmälle huomiolle, vaikka verotulojen pitkäjänteinen uudistaminen on tärkeää. Myös meneillään olevan väestönmuutoksen takia.

Soteuudistus mullisti kuntien verorahoitusta

Sote-uudistus toi merkittäviä muutoksia kuntien verorahoitukseen. Kunnallisveroa siirrettiin soteuudistuksessa reilun 13 miljardin ja yhteisöveroa noin 900 miljoonan euron edestä kunnilta valtiolle. Yhteensä melkein 65 prosenttia kaikista siirretyistä tuloista. Yhteisöveron siirto oli verrattain helppo operaatio: kolmannes kuntien vanhasta osuudesta siirrettiin valtiolle. Siirto oli myös hyvin perusteltu: suhdanneherkän yhteisöveron keskinäistä osuutta ei haluttu kasvavan liian suureksi.

Hyvin perusteltua oli myös jättää kuntien täysin omaa kiinteistöveroa kokonaan siirtämättä. Kiinteistövero on vakaa ja ennustettava ja sopii siten hyvin paikallishallinnon rahoituslähteeksi. Lisäksi kiinteistöjen verotusoikeus vahvistaa kuntien itsehallintoa ja kunnat voivat myös omilla toimilla vaikuttaa tämän tuottoon. Kiinteistöveron arvostamisuudistus tulisikin lopulta myös saattaa päätökseen. Tähän on jo hyviä edellytyksiä, avaimet uudistuksen läpiviemiselle löytyvät päättäjillä.

Kunnallisveron siirto valtiolle oli soteuudistuksessa verrattain monimutkaisempi operaatio. Pääosin siitä syystä, että veronmaksajan asema ei uudistuksen takia saanut muuttua. Kun maakuntaveroa ei otettu käyttöön, tehtiin käytännössä ansiotuloverotuksen painopisteen siirto kunnallisverosta valtion ansiotuloverotukseen. Tämä toteutettiin rajoittamalla kuntien verotusoikeutta väliaikaisesti, mutta samalla merkittävästi. Manner-Suomen kuntien tuloveroprosentteja leikattiin yhtä paljon muutosvuodelle 2023 ja ansiotuloverotuksen vähennysjärjestelmää uudistettiin. Samalla valtion tuloveroasteikkoa kiristettiin vastaavasti, jotta uudistus ei näkyisi veronmaksajien kukkarossa.

Kuntien tuloveroprosenttien suuret absoluuttiset erot ovat siis nykyään käytännössä samat, kun ennen soteuudistusta. Suhteellisesti erot ovat kuitenkin tätä suuremmat, kun kuntien tuloveroprosentteja leikattiin prosenttiyksikkömääräisesti keskimäärin reilu 60 prosenttia (12,64 prosenttiyksikköä). Koska kuntien veropohjat eroavat toisistaan merkittävästi, lähti kunnista samalla myös hyvin vaihtelevasti kunnallisveroja. Vahvemman veropohjan kunnasta (pois lukien Kauniainen) lähti asukasta kohden melkein kolme kertaa enemmän (noin 3400 euroa/asukas) verrattuna heikomman veropohjan kuntaan (noin 1200 euroa/asukas). Siirretyillä kunnallisveroilla oli siten keskeinen vaikutus myös valtionosuusjärjestelmän sote-eriin. Erityisesti valtionosuusjärjestelmän muutosrajoittimeen, jolla tasattiin soteuudistuksessa poistuneiden kustannusten ja tulojen epätasapainoa kuntakohtaisesti.

Veroprosenttierot ovat pelastettavissa

Kuntien nykyisillä tuloveroprosenteilla on pitkä historia. Koska kuntien tuloveroprosenttia leikattiin soteuudistuksessa yhtä paljon, eivät nekään enää täysin vastaa kuntien nykyisiä tehtäviä. Veroprosentteja ei kuitenkaan tulisi enää muuttaa teknisesti, eikä kuntien verotusoikeutta muutenkaan rajoittaa.

Siirtämällä kunnallisveron verovähennyksiä valtionverotukseen voitaisiin kuitenkin hidastaa kunnallisveron ja tuloveroprosenttien eriytymistä. Toimenpiteellä olisi lukuisia positiivisia vaikutuksia. Kunnallisveroon kohdistuu yhä merkittävä määrä vähennyksiä, joista on valtakunnallisesti päätetty, mutta jotka pienentävät kuntien veropohjaa osin epätarkoituksenmukaisesti ja kuntakohtaisesti vaihtelevalla tavalla.

Kehysriihessä keväällä 2024 tämä työ aloitettiin poistamalla kunnallisveron ansiotulovähennys. Jotta vaikutus veronmaksajille olisi mahdollisimman pieni, poistettu ansiotulovähennys korvattiin työtulovähennyksellä, joka pääosin vähennetään valtionverotuksessa. Saman tyyppistä vähennysten painopisteen siirtoa kunnallisverosta valtioverotuksen tulisikin nyt jatkaa. Toisin sanoen, selvittää miten progressiota voisi siirtää kunnallisverosta valtionverotukseen. Kunnallisveron vähennykset painottuvat osin matalimmille ansiotuloille ja tarkasteluun voisi siten ainakin ottaa kunnallisveron perusvähennys Olisi perusteltua myös selvittää kunnallisveron eläketulovähennyksen painopisteen mahdollista siirtämistä valtionverotukseen. Tämä koskisi kasvava määrä kuntia, jossa väestö vanhenee ja eläketulojen osuus kunnallisveron veropohjasta kasvaa.

Vähennysten siirtäminen lisäisi myös kunnallisveron ennakoitavuutta ja yhdenvertaisuutta. Lisäksi ratkaisu voisi vahvistaa verojärjestelmän läpinäkyvyyttä, kun tulonhankintaan tai sosiaalipoliittisiin tavoitteisiin liittyvät vähennykset käsiteltäisiin pääosin valtionverotuksessa. Kunnallisverosta tulisi myös oikeudenmukaisempi ja selkeämpi. Samalla myös entistä kannustavampi, erityisesti niissä kunnissa, jossa tuloveroprosentin tuotto on alhainen. Kyseisten kuntien tuloveroprosentit ovatkin lähtökohtaisesti korkealla tasolla.

Muutos voisi myös osittain olla itserahoitteinen, kun kasvavat kunnallisverot vähennettäisiin vastaavasti verotulojen menestysten korvauksista. Kuntien valtionosuusjärjestelmä selkiintyisi, kun tämä noin puolen miljardin potti pienenisi nykyisestä. Muutos tulisi kuitenkin tehdä hallitusti, ettei se kohtuuttomasti rasittaisi yksittäisten kuntien kokonaisrahoitusta. Valtion tekemien veroperustemuutosten vaikutukset tulisi myös jatkossa huomioida nettomääräisesti kuntien verorahoituksessa.

Kuntien rahoitusjärjestelmän uudistusten tavoitteet tulisi olla selkeät ja laajasti hyväksytyt

Kuntien verotuloihin perustuva valtionosuuksien tasaus olisi siten myös verrattain kohtuullisempi kuntien veropohjaerojen kaventuessa. Verotulojen ohella on tärkeää muistaa, ettei kuntien valtionosuuksien ja muiden tulojen tärkeää roolia kuntien rahoituksessa voi sivuuttaa. Sote-erät ovat järjestelmän valtionosuusjärjestelmän ongelmakohta. Ne eivät ole varsinaisia valtionosuuksia ja niistä tulee luopua hallitusti samalla korjaten negatiiviset valtionosuudet.

Parlamentaarinen työ kuntien tulevaisuudesta ja sen antamat pääsuunnat antavat suunnat myös kunnan tulevalle rahoitusuudistukselle. Kuntien rahoitusjärjestelmän kokonaisuudistus on itsessään kunnianhimoinen, mutta täysin realistinen hanke. Mahdollisimman onnistuneelle uudistukselle tulisikin asettaa selkeät ja laajasti hyväksytyt tavoitteet. Muun muassa rahoituksen pitkän ajan kestävyys, oikeudenmukaisuus, selkeys, kannustavuus ja ennustettavuus. Ja tietysti kuntien nykyiset tehtävät, väestönmurros ja myös vihreä siirtymä huomioiden.

Kuntien veropohjan laajentaminen uusilla veroilla on hyvä ottaa myös keskusteluun, ja kehitystä on jo tapahtunut: vuoden 2024 alussa otettiin käyttöön kaivosmineraalivero, ja kunnille valmistellaan vapaaehtoista matkailijaveroa. Myös pääomatulveron osittainen ohjaaminen kunnille on hyvin perusteltu. On kuitenkin huomioitava, että sen tuotto vaihtelee kunnittain ja on myös herkkä suhdanteille.

Uusien verotulojen osalta onkin perusteltua katsoa kuntien kokonaisrahoitusta ja yhdessä asetettuja tavoitteita. Kuntien nykyisillä veropohjilla on kehityspotentiaalia - niistä olisi hyvä aloittaa.

Tutustu aiempaan rahoitusremppa-sivustoon!

Tutustu myös aiempaan Rahoitusremppa-sivustoomme, jota ylläpidimme pääministeri Orpon hallituskaudella käynnissä olleen peruspalvelujen valtionosuusuudistuksen ajan.

lateral-image-left

Kuntaliiton asiantuntijat, jotka voivat kertoa lisää

+358 9 771 2079, +358 50 575 9090

Vastuualueet

- kuntatalous ja -rahoitus

- julkinen talous, verorahoitus

- kunta-valtio -suhde

- sote- ja TE2024-uudistusten raha-asiat

Onneksi on kunnat -lähetyksiä väestönmurroksesta

Miten kunnat voivat menestyä murroksen keskellä? Järjestämme keväällä 2026 sarjan webinaareja väestönmurroksesta.