Tuloksellisuus

Tuloksellisuussivustomme tarkoituksena on perehdyttää tuloksellisuuskäsitteisiin ja tuloksellisuuden mittaukseen. Tuloksellisuus on yläkäsite tuottavuudelle, vaikuttavuudelle, laadulle, kustannusvaikuttavuudelle, tehokkuudelle sekä työelämän laadulle. Toiminnan voidaan sanoa olevan tuloksellista silloin kun asiakkaiden tarpeisiin vastataan kustannustehokkaasti, laadukkaasti ja työssä jaksaminen on hyvällä tasolla.

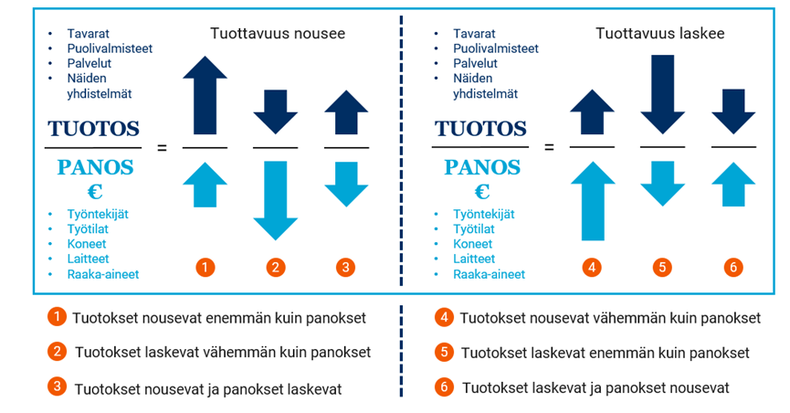

Tuottavuudella tarkoitetaan tuotosten ja panosten suhdetta. Mitä vähemmillä panoksilla saadaan sama määrä tuotoksia tai mitä enemmän saadaan aikaan samalla määrällä panoksia, sitä parempi on toiminnan tuottavuus.

Samoin tuottavuus on parempaa, jos samalla määrällä panoksia saadaan aikaan sama määrä entistä laadukkaampia tuotoksia. Laadun huomiointi tuottavuustarkastelussa on kuitenkin julkisissa palveluissa vaikeaa, koska tuotteille ei välttämättä ole aitoja markkinoita. Tämä tarkoittaa, ettei palvelun laatu näy tuotteen hinnassa.

Koska laatu on hyvin olennaista kuntien palvelutuotannossa, on usein tarkoituksenmukaisempaa tarkastella toiminnasta syntyviä vaikutuksia, ei pelkästään tuotoksia. Yksittäisen kunnan kannalta toiminnan vaikuttavuustarkastelu on yhtä olennaista kuin tuottavuuden tarkastelu.

Tuloksellisuuden tutkiminen on kuntien kannalta hyvin tärkeää, koska tuloksellisuuden parantaminen näyttää välttämättömältä, jotta palvelutuotanto voidaan turvata myös tulevaisuudessa.

Palvelujen tuloksellisuutta tutkittaessa on kuitenkin hyvä muistaa, että inhimillisen toiminnan mallintaminen, mittaaminen ja aineiston keruu on aina jossain määrin epätäydellistä. Etenkin luotettavan vaikuttavuustiedon kerääminen edellyttää kunnalta panostuksia työntekijöiden kouluttamiseen sekä riittävien aikaresurssien järjestämistä mittarien käyttöön.

Lue lisää aiheesta:

Kuntaliiton verkkopalvelussa

- Kustannuslaskenta

- Kunnan tuottavuuskehityksen seuraaminen on tärkeää, Kuntauutinen julkaistu 13.6.2016

- Kuntien tuottavuusvertailu laajenee - Jatkossa myös muilla kunnilla ja kuntayhtymillä on mahdollisuus liittyä mukaan, Kuntauutinen, julkaistu 29.1.2016

Muualla verkossa

- Kotihoito 2020: 10 askeleen ohjelma kotihoitoon

Tekesin rahoittaman kehityshankkeen raporttiin (hanke päättyi maaliskuussa 2014) -

Vanhuspalveluiden tuottavuusmittauksessa kehittämisen varaa

Valtion taloudellisen tutkimuskeskus (VATT) 11.06.2013 -

Terveys- ja sosiaalitalouden yksikkö CHESS

Terveyden ja hyvinvoinnin laitoksen sivuille -

Hoitoketjun toimivuus, vaikuttavuus ja kustannukset

Terveyden ja hyvinvoinnin laitoksen sivuille

Avaa kaikki

Vaikuttavuus

Vaikuttavuudella tarkoitetaan tavoiteltuja muutoksia, joita tuotetuilla tuotteilla saadaan aikaan asiakkaissa. Tällaisia ovat esimerkiksi koulutuspalveluissa oppiminen, lääkäripalveluissa potilaan paraneminen, työllisyyspalveluissa työ- ja toimintakyvyn paraneminen ja lastensuojelussa perheen toimintakyvyn paraneminen.

Vaikuttavuutta mitataan joko tuotoksien ja vaikutusten tai käytettyjen resurssien ja vaikutusten avulla, muuttamalla palvelun tavoitteet mitattavaan muotoon, esimerkiksi oppimistuloksiksi tai toimintakykymittariksi. Jos vaikuttavuutta tarkastellaan kustannusten ja vaikutusten avulla, käytetään termiä kustannusvaikuttavuus.

Eroa tuottavuus- ja vaikuttavuuskäsitteiden välillä voidaan havainnollistaa potilas-lääkäri esimerkin avulla. Tuottavuus mittaa käytettyjen resurssien ja aikaansaatujen suoritteiden välistä suhdetta, esimerkiksi sitä, kuinka monta hoitokäyntiä tai -kertaa saadaan tietyllä määrällä resursseja.

Vaikuttavuus tarkastelee hoidolla saatuja tavoiteltuja vaikutuksia, esimerkiksi sitä, ovatko potilaat parantuneet. Kustannusvaikuttavuutta tarkasteltaessa ollaan kiinnostuneita siitä, kuinka monta potilasta saadaan parantumaan tietyllä resurssi-, hoitokäynti- tai hoitopäivämäärällä.

Toinen esimerkki vaikuttavuuden ja tuottavuuden erosta voidaan esittää opetustoiminnasta. Tuottavuus mittaa sitä, kuinka monta oppituntia saadaan järjestettyä tietyllä määrällä resursseja, vaikuttavuus tarkoittaa oppilaiden oppimista tietyllä määrällä resursseja. Oppimista voidaan mitata esimerkiksi suoritettujen vuosikurssien tai arvosanojen perusteella.

Lisää aiheesta muualla verkossa:

- Vaikuttavuus- ja tuloksellisuusohjelma

VM:n nettisivuille (Kyseessä valtion ohjelma, ei koske kuntia)

Liite:

Vaikuttavuuden huomioon ottava tuottavuus vanhuspalveluissa -julkaisu (2010)

Aki Kangasharju, Tero Tyni, Teija Mikkola ja Maija Valta. Ilmainen pdf-julkaisu

Tehokkuus

Tehokkuus tarkoittaa osittain samaa asiaa kuin tuottavuus. Kun tuottavuus mittaa sitä, kuinka paljon tietyllä panosmäärällä saadaan aikaan, tehokkuus mittaa sitä, kuinka paljon enemmän tietyllä panosmäärällä voitaisiin saada aikaan.

Tehokkuus määritellään aina verrattuna johonkin vertailukohteeseen, esimerkiksi vertailu toisen kunnan vastaavaan toimintayksikköön.

Tehokkuus, samoin kuin tuottavuus, ei ota huomioon sitä, tehdäänkö oikeita tai järkeviä asioita, vaan kyseisen toiminnan tehokkuutta.

Esimerkiksi jos vertaillaan kahta koulua, joissa ensimmäisessä oppilasryhmän keskimääräinen koko on 20 henkilöä ja toisessa 18 henkilöä, voidaan sanoa että ensiksi mainitussa koulussa opettaminen on keskimäärin 11,1 % tehokkaampaa kuin 18 oppilaan ryhmän kouluissa, jos laatua ja vaikuttavuutta ei huomioida.

Kustannustehokkuus tarkoittaa tuotosten ja resurssien käyttöön liittyvien kustannusten suhdetta verrattuna esimerkiksi toiseen vastaavaan yksikköön. Vertaillaan esimerkiksi kahta terveyskeskusta, joissa on samankaltainen potilasrakenne ja hoidon laatu. Jos terveyskeskushoitopäivä maksaa toisessa yksikössä 120 euroa ja toisessa yksikössä 100 euroa, voidaan sanoa viimeksi mainitun yksikön olevan 20 % kustannustehokkaampi kuin ensiksi mainittu terveyskeskus.

Panos-tuotos-ajattelutapa

Miten tuottavuus nousee ja laskee

Panoksiksi kutsutaan tuotannossa käytettäviä tuotannontekijöitä, joita ovat esimerkiksi työntekijät, työtilat, koneet, laitteet ja raaka-aineet.

Tuotoksiksi kutsutaan tuotannosta syntyviä tavaroita, puolivalmisteita, palveluita tai edellä mainittujen yhdistelmiä.

Miten käytettyjä panoksia mitataan? Mikäli tuotannossa käytetään vain yhtä tuotannontekijää tai ollaan kiinnostuneita vain yhden tuotannontekijän tuottavuudesta, voidaan mitata kyseisen tuotannontekijän määrää esimerkiksi seuraavasti:

- Työntekijät: työaika

- Työtilat: neliö-/ kuutiomäärä

- Koneet tai laitteet: käyttöaika

- Raaka-aineet: raaka-aineen määrä: massa, pituus, tilavuus tai muu mittayksikkö

Tuloksena saadaan tuottavuustieto, esimerkiksi yhden tuotteen valmistaminen vaatii kymmenen tuntia työaikaa. Tätä voidaan verrata esimerkiksi toisen yksikön tai edellisen vuoden vastaavaan tuottavuustietoon.

Yleensä ollaan kuitenkin kiinnostuneita koko tuotantoprosessin tuottavuudesta, ei pelkästään yhden tuotannontekijän tuottavuudesta. Esimerkiksi jos erään tuotteen valmistaminen vaatii kymmenen tuntia työaikaa ja koneen käyttöaikaa kolme tuntia, mutta seuraavana vuonna sama tuote valmistuukin tunnin nopeammin mutta koneen käyttöaikaa vaadittiin 5 tuntia, tuottavuuden mittaus on vaikeampaa.

Eräs ratkaisu tuottavuuden panoskäytön mittaukseen on panosten mittaaminen rahamääräisesti. Jos yksi työtunti maksaa 32 € ja koneen käyttö 10 €, voidaan laskea että ensimmäisenä vuonna yksikön valmistaminen on maksanut

10 * 32 € + 3 * 10 € = 350 €. Seuraavana vuonna valmistamisen kustannukset ovat 9 * 32 € + 5 * 10 € = 338 €. Voidaan siis todeta, että toiminnan kustannukset ovat pienentyneet 12 € (3,4 %). Mikäli hintatasossa ei ole tapahtunut muutoksia, voidaan tuottavuuden arvioida parantuneen 3,4 %.

Kun panosten ja tuotosten suhdetta mitataan rahamääräisesti, hintatason muutosten vaikutukset pitäisi puhdistaa tuottavuuden mittauksesta. Palkkojen, raaka-aineiden sekä muiden tuotannontekijöiden hintojen muutokset täytyy deflatoida, jos halutaan tehdä vuosien välistä tuottavuusvertailua. Muuten muutokset kustannustasossa vaikuttavat tuottavuusmittarin tuloksiin, vaikka muuten toiminnassa ei tapahtuisi muutosta.

Liite:

Tuottavuuden mittauksen ongelmat

Tuottavuus määritellään usein käytettyjen resurssien (panosten) ja tuotoksen suhteena.

Teollisessa toiminnassa tuotos voidaan laskea toimivan yksikön arvonlisäyksen perusteella: kuinka paljon arvonlisäystä saadaan aikaan tietyllä määrällä panoksia.

Arvolisäyksen määrää on kuitenkin riippuvainen myytävän tuotteen tai palvelun hinnasta, joka itsessään on riippuvainen markkinoista. Hinta määräytyy markkinoilla pääasiassa kysynnän ja tarjonnan mukaan. Tämä aiheuttaa ongelmia myös teollisen toiminnan tuottavuusmittaukselle.

Julkisella sektorilla arvonlisäys on vaikea määritellä, koska tuotteilla ei yleensä ole markkinoita. Toinen mittaamiseen liittyvä ongelma on, että julkisen sektorin tuotannon vaikutukset ovat usein välillisiä vaikutuksia. Esimerkiksi opetus ei tuota mitattavaa arvonlisäystä, vaan todellisesta arvonlisäyksestä hyvin suuri osa aiheutuu siitä, että kouluttautunut henkilö pystyy tuottamaan arvonlisäystä tulevaisuudessa todennäköisesti paremmin kuin kouluttautumaton ihminen.

Toinen tuottavuuden mittaamiseen liittyvä ongelma on laadun huomiointi. Sellaisessa toiminnassa, jossa syntyville tuotteille on olemassa markkinat, parempi laatu voidaan ottaa helpommin huomioon: asiakas on todennäköisesti valmis maksamaan enemmän laadukkaammasta tuotteesta. Tällöin parempi laatu vaikuttaa suoraan tuotteen arvonlisäykseen.

Julkisella sektorilla laadun parantaminen aiheuttaa sekä välittömiä että välillisiä vaikutuksia, joista viimeksi mainittujen vaikutuksia on lähes mahdotonta mitata.

Kolmas tuottavuuden mittaukseen liittyvä tekijä on mitattavan tuottavuuden aikaperiodi. Lyhyen aikavälin tuottavuuden mittaus ei ole välttämättä tarkoituksen mukaista, sillä lyhyen aikavälin tuottavuus ei välttämättä edistä pidemmän aikavälin tuottavuutta.

Tuottavuus osana tuloksellisuutta

Julkisten palveluiden tuottavuuden mittaaminen törmää usein siihen, että ei ole selkeää käsitteistöä, jonka avulla kyettäisiin tarkastelemaan kustannuksia, palveluiden määrää, laatua ja vaikuttavuutta.

Tutkimusprofessori Aki Kangasharju Valtion taloudellisesta tutkimuskeskuksesta on valtionvarainministeriön toimeksiannosta koonnut tuottavuuskäsitteistön yhdeksi tuottavuuskäsikirjaksi.

Suomen Kuntaliiton asiantuntijat ovat aktiivisesti olleet mukana täydentämässä ja kommentoimassa käsikirjan laadintaa sen eri vaiheissa.

Liite:

Tuottavuus osana tuloksellisuutta -julkaisu

Kangasharju Aki, 2008. Ilmainen pdf-julkaisu

Samankaltaiset kunnat -tutkimushanke (SAKU)

Samankaltaiset kunnat SAKU on Kuntaliiton tutkimushanke, jossa on selvitetty tilastollisen menetelmän avulla, mitkä ja miten eri tekijät selittävät kuntien kustannuseroja.

Tutkimustulosten perusteella malli tarjoaa jokaiselle kunnalle mahdollisimman samankaltaiset verrokkikunnat sekä samankaltaisuusprosentin valittujen olosuhde- ja päätöstekijöiden perusteella.

Mallista on julkaistu kaksi pilottia: varhaiskasvatus ja perusopetus. Mallit pureutuvat siihen, miten eri tekijät selittävät edellä mainittujen palveluiden järjestämisen kustannuseroja.

Lue lisää:

Kuntaliiton asiantuntijat, jotka voivat kertoa lisää

+358 9 771 2645, +358 50 592 8986

Vastuualueet

- valtionosuusasiat

- TE -uudistuksen raha-asiat, osa TE -muutostukitoimistoa

- taloustilastot ja tilinpäätöstiedot

- kuntien kustannuslaskenta ja markkinaperusteinen hinnoittelu

Onneksi on kunnat -lähetyksiä väestönmurroksesta

Miten kunnat voivat menestyä murroksen keskellä? Järjestämme keväällä 2026 sarjan webinaareja väestönmurroksesta.