Vastuualueet

- talouden ohjaus: talousarvio ja -suunnitelma, kirjanpito

- sisäinen valvonta, sisäinen tarkastus ja riskienhallinta

- tilintarkastus

- automatisoitu talousraportointi

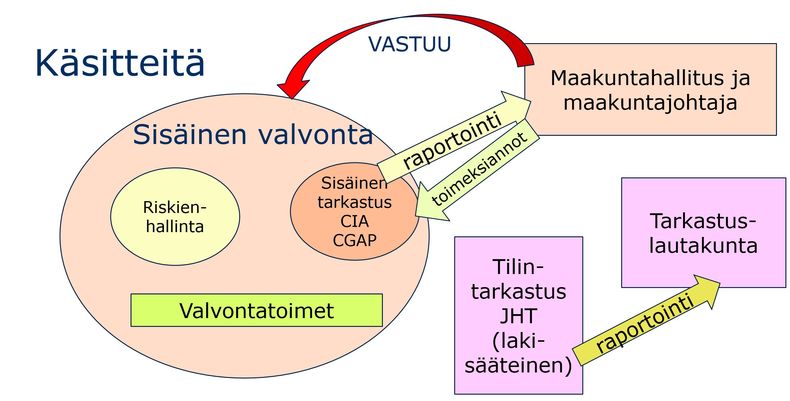

Maakuntahallituksen on järjestettävä maakunnan riippumaton sisäinen tarkastus, näin sanotaan maakuntalakiluonnoksen 45 §:ssä. Mitä se käytännössä tarkoittaa?

Asia liittyy suoraan maakunnan johtamisjärjestelmään. Maakuntahallituksella on vastuu maakunnan sisäisestä valvonnasta sekä riskienhallinnan järjestämisestä. Lakiesityksen perustelujenkin mukaan tehtävillä on suora liittymä maakuntahallituksen muihin tehtäviin, ja ne ovat erittäin merkittävä osa myös maakunnan talouden kokonaisuuden hallintaa.

Sisäinen valvonta on selkeästi johtamisen väline. Sisäisen valvonnan keinovalikoimaan kuuluu muun muassa sisäinen tarkastus, jonka tehtävänä on varmentaa sisäisen valvonnan toimivuus.

Riskienhallinnassa on otettava huomioon maakunnan toiminnan riskit kokonaisvaltaisesti. Toiminnallisesta ja taloudellisesta riskistä on kyse esimerkiksi silloin, kun on olemassa vaara, etteivät maakuntavaltuuston asettamat toiminnan ja talouden tavoitteet toteudu.

Riippumattomuus tarkoittaa, että sisäinen tarkastus viestii suoraan hallitukselle ja on sen kanssa suorassa yhteydenpidossa. Riippumaton sisäinen tarkastus toimii siis maakuntahallituksen ja maakuntajohtajan kumppanina ja apuvälineenä varmentamassa toiminnan tuloksellisuutta ja taloudellisuutta. Tämä edellyttää sisäisen tarkastuksen toiminnon ammattimaisuutta eli esimerkiksi auktorisoituja sisäisiä tarkastajia (CIA, CGAP).

Sisäisellä tarkastuksella ja hallituksella tai hallituksen sisäisen valvonnan jaostolla (tai toimikunnalla) on oltava tiivis yhteistyö ja keskusteluyhteys sekä säännöllinen raportointi. Sillä tavoin voidaan taata sisäisen valvonnan toimivuuden varmistamisen jatkuvuus. Siksi onkin tärkeää, että sisäinen tarkastus järjestettäisiin pääasiassa maakunnan riittävästi resursoituna omana toimintana, joka tarvittaessa voi hankkia lisäresursseja ulkopuolisilta palvelujen tuottajilta.

Sisäisen valvonnan toimivuuden merkitys korostuu maakunnan toiminnan ollessa organisoituna monimuotoisesti eri organisaatiomuotoihin. Eduskunnan tarkastusvaliokunta on lausunnossaan (TrVL 2/2017 vp) todennut pitävänsä sisäisen tarkastuksen huolellista järjestämistä tärkeänä ja katsovansa, että sisäisestä tarkastuksesta tulisi olla maakunnassa erillinen suunnitelma. On suositeltavaa, että sisäisen tarkastuksen järjestämiseksi maakunnan valmisteluvaiheessa on mukana tulevan maakunnan toiminnan tunteva sisäisen tarkastuksen asiantuntija. Maakunnan hallintosäännössä tulisi määritellä sisäisen tarkastuksen asema, toimivalta, tiedonsaantioikeudet ja raportointimenettelyt maakuntakonsernissa.

Sisäisen tarkastuksen tarkoituksena on siis varmistaa, että maakunnan toiminta on tavoitteiden, päämäärien ja toimintaperiaatteiden sekä säädösten ja määräysten mukaista. Sisäisen tarkastuksen työ kohdistuu koko maakunnan toiminnan sisäiseen valvontaan, riskienhallintaan sekä johtamis- ja hallintoprosesseihin (ml. päätöksenteko). Siten maakuntahallitus ja maakuntajohtaja saavat sisäisestä tarkastuksesta oivallisen apuvälineen oman työnsä tueksi.

Loppuun huomiona, että näitä samoja periaatteita voi soveltaa kuntien ja kuntayhtymien sisäisen tarkastuksen toiminnossa, vaikka kuntalain mukaan sen järjestäminen ei pakollista olekaan.