Kuntaliiton lausunto valtiovarainministeriön vero-osastolle 28.9.2018

Kuntaliiton lausunto_549_03_2018.pdf

Valtiovarainministeriö on 17.8.2018 pyytänyt Kuntaliitolta lausuntoa hallituksen esitysluonnoksesta, jonka tarkoituksena on muuttaa kiinteistöjen verotusarvojen laskentatapaa.

Kyseessä on pitkään valmistellun laajan kokonaisuudistuksen 1. vaihe, jossa uudistetaan ensin kiinteistöjen arvostamismenetelmä, mikä nostaisi kauttaaltaan kiinteistöjen verotusarvoja. Uudistuksen 2. vaiheessa vuoden 2019 syksyllä on tarkoitus antaa toinen esitys, joka alentaisi kiinteistöveroprosenttien vaihteluvälejä. Samalla olisi perusteltua asettaa maapohjalle erillinen veroprosentti.

Uusia arvostamisperusteita ja kiinteistöveroprosentteja sovellettaisiin ensimmäisen kerran vuodelta 2020 toimitettavassa kiinteistöverotuksessa.

Uudistuksen tavoitteena ei ole nostaa tai laskea kiinteistöveroa, mutta verorasitus jakautuisi osin uudella tavalla eri kiinteistöjen kesken.

Kiinteistöveron merkitys kuntataloudelle

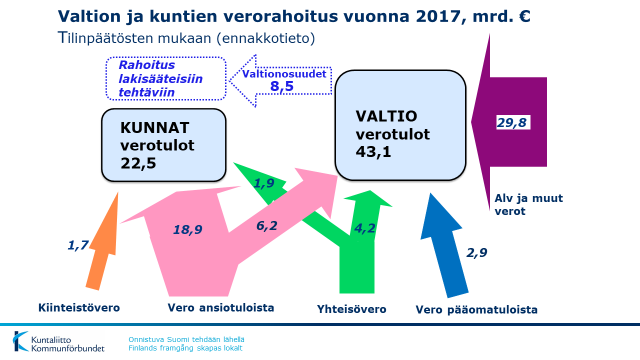

Kiinteistövero tuottaa kunnille tänä vuonna noin 1,8 miljardia euroa, jolla rahoitetaan kuntien peruspalveluita. Kiinteistövero muodostaa noin 4 % kuntien kaikista tuloista. Kiinteistöveron merkitystä on viime vuosina asteittain kasvatettu.

Kiinteistöveron tuotto on kunnille merkityksellinen, mutta kokonaisuutena veron tuotto on edelleen suhteellisen alhainen. Kiinteistövero osaltaan vähentää kunnallisveron korotuspaineita.

Kiinteistövero on monessa mielessä hyvä veromuoto kunnille. Veron tuotto on vakaa ja ennustettava, eikä veropohja karkaa ulkomaille. Kiinteistövero kohdentuu suhteellisen tasapuolisesti ja veron kerääminen on hallinnollisesti tehokasta. Kiinteistövero ei kohdistu työhön, minkä vuoksi se on talouskasvun ja koko kansantalouden näkökulmasta hyvä veromuoto. Erityisesti maapohjan vero on neutraali ja tehokas, koska se ei vaikuta käytännössä talouden toimijoiden päätöksiin.

Kiinteistövero on yleisesti taloustieteilijöiden suosittelema veromuoto, jonka merkityksen kasvattamista Suomessa mm. OECD ja Euroopan komissio ovat suositelleet. Kiinteistöveron taso on Suomessa edelleen suhteellisen alhainen vertailtaessa OECD-maihin.

Arvostamisuudistuksen keskeiset ehdotukset kannatettavia

Kiinteistöverotuksen arvostamisuudistus on kokonaisuudessaan kannatettava. Nykyisin kiinteistöjen arvot ovat pääosin jääneet jälkeen kiinteistöjen todellisesta hintakehityksestä, ja alueelliset erot eivät ole oikeudenmukaisia. Nykyään samanarvoisesta kiinteistöstä saatetaan maksaa hyvinkin eritasoista kiinteistöveroa. Lisäksi nykyinen arvostamistapa on monelta osin monimutkainen ja jäänyt jälkeen rakennustekniikan kehityksestä.

Kiinteistöverotusta on tarkoitus uudistaa niin, että verotusarvot vastaisivat paremmin alueen hintatasoa ja rakentamiskustannuksia. Tällä hetkellä rakennusten ja maapohjien verotusarvot ovat jääneet yleisesti jälkeen kustannus- ja hintakehityksestä. Uudistuksen tavoitteena on luoda selkeä, ymmärrettävä ja yksinkertainen arvostamisjärjestelmä rakennuksille ja maapohjalle.

Rakennusten verotusarvo perustuisi rakennustyypin keskimääräisiin uudisrakentamiskustannuksiin alueittain. Niistä otettaisiin kuitenkin huomioon vain 70 prosenttia (varovaisuusperiaate). Lisäksi otettaisiin huomioon rakennuksen koko ja ikä. Rakennusten verotusarvon laskentaan ehdotetut muutokset ovat kokonaisuutena kannatettavia.

Hallituksen esitysluonnoksessa ehdotetaan, että perusparannusten ja huomattavien kunnossapitotöiden ottamisesta huomioon verotusarvoa korottavana tekijänä luovuttaisiin. Kuntaliitto katsoo, että nämä tulisi kuitenkin edelleen huomioida verotusarvon laskennassa. Perusparannusten tekemistä tuetaan verotuksessa jo kotitalousvähennyksen kautta. Jos perusparannukset jätetään kiinteistöveron ulkopuolelle, muodostuu uusien ja vanhojen kiinteistöjen osalta verotuksellinen epäsuhta.

Rakennuksista merkitään väestötietojärjestelmään kerrosala ja kokonaisala. Perusteluihin pitäisi tarkentaa, että alaa verotettaessa verotetaan kokonaisalan mukaan.

Maapohjan verotusarvo perustuisi maapohjan markkinahintaan ja käyttötarkoitukseen. Maanmittauslaitos muodostaisi hinta-aluekartan, jonka mukaisista hinnoista verotusarvo olisi 70 prosenttia. Hinta-alueet ja niille vuosittain määriteltävät aluehinnat perustuisivat toteutuneisiin kiinteistöjen kauppahintatietoihin, osin myös asuntojen kauppahintatietoihin.

Maapohjien verotusarvon laskentamenetelmä on kokonaisuutena kannatettava. Menetelmä huomioi useita laskentatekijöitä sekä makro- että mikroalueen tasolla. Silti on mahdollista, että joissakin tapauksissa menetelmä ei käytännössä toimi, ja esimerkiksi jonkin yksittäisen alueen verotusarvo ei välttämättä ole oikeuden mukainen.

Maapohjien verotusarvon laskennassa tulee valmistautua korjaamaan arvostamismenetelmää, mikäli se ei joiltain osin toimi odotetulla tavalla.

Muun maapohjan määritelmässä lähtökohtana olisi se, että maapohjalle ei voida myöntää maankäyttö- ja rakennuslain 19. luvun mukaista rakennuslupaa tai 23. luvun mukaista poikkeamispäätöstä eikä kiinteistöä ominaisuuksiensa vuoksi voida hyödyntää rakennuspaikan lisämaana taikka kiinteistö ei sen maaperän takia sovellu rakentamiseen.

Maapohjan luokittelu muuksi maapohjaksi edellyttäisi ehdotuksen mukaan siitä, että näiden soveltamiskriteerien täyttymisestä esitetään selvitys. Käytännössä maanomistajan osoitettavaksi jäisi, että esimerkiksi poikkeamislupaa rakentamiseen ei ole myönnetty tai että kiinteistö ei maaperän ominaisuuksien vuoksi sovellu rakentamiskäyttöön.

Rakentamattoman rakennuspaikan veroa ei voi periä tilanteessa, jossa kiinteistön omistaja ei omista koko asemakaavan mukaista rakennuspaikkaa. Samassa tapauksessa kiinteistön omistaja ei saa rakennuslupaakaan. Kuitenkin on mahdollista lunastaa puuttuva osa rakennuspaikkaa, jos vapaaehtoiseen kauppaan ei päästä. Jatkossa on riski, että tällaiset tapaukset yleistyvät.

Uudistuksen valmistelussa huomioitavaa

Kiinteistöverouudistuksen jatkovalmistelussa riittää edelleen työnsarkaa ja monia teknisiä yksityiskohtia joudutaan valmistelun edetessä ratkaisemaan. Uudistus on kokonaisuutena erittäin kannatettava, koska se korjaa merkittävästi kiinteistöverotuksen monia arvostamiseen liittyviä epäkohtia.

Jatkovalmistelussa on tärkeää, että kunnille asetetaan riittävän suuret vaihteluvälit, joiden puitteissa kunta voi asettaa uudet kiinteistöveroprosentit. Vaihteluvälien tulee olla tasoltaan vähintään nykyisiä vaihteluvälejä vastaavat.

Kunnat aloittavat vuoden 2020 talousarvion suunnittelun jo kevään tai kesän 2019 aikana. Viimeistään syksyn alussa kunnilla tulee olla käytettävissään kaikki olennaiset tiedot kiinteistöjen verotusarvoista, jotta kunnat voivat alkaa tarkemmin valmistelemaan päätöksiään kiinteistöveroprosenteistaan.

Jatkovalmistelussa on myös keskeistä varmistaa, että kunnilla on riittävät tiedot riittävän ajoissa rakennusten ja maapohjien arvoista. Kunnan kannalta on erittäin tärkeää, että veroasteiden ilmoitusaikataulussa pysyttäisiin eli kunnanvaltuustot ilmoittavat vuoden 2020 veroasteensa 17. marraskuuta 2019. Aikataulujen venyminen loppuvuoteen aiheuttaisi sekaannusta kuntien talousarvioprosesseihin.

Valmistelussa tulee selvittää ja arvioida kiinteistöveron nousun jonkinlaista rajoittamista siirtymävaiheessa. Kiinteistövero ei tule euromääräisesti muuttumaan kovin merkittävästi suurimmalla osalla kiinteistöistä, mutta harvoissa tapauksissa on mahdollista, että vero muuttuu merkittävästi. Tämän vuoksi on mielekästä harkita jonkinlaista siirtymäsäännöstä, joka tasoittaisi ääripään muutoksia.

Jatkovalmistelussa tulee selvittää ja arvioida mahdollisia siirtymäsäännöksiä, joilla kaikkein merkittävimpiä muutoksia rajataan määräajaksi.

Muilta osin Kuntaliitolla ei ole luonnokseen huomautettavaa.

SUOMEN KUNTALIITTO

Henrik Rainio

vs. johtaja, kuntatalous