Maksuvalmius ja varainhankinta

Kunnan rahatoimen tehtäviä ovat maksuvalmiuden ylläpitäminen, maksuliikenteen hoito, laina- ja muu velkarahoitus sekä kassavarojen sijoittaminen.

Valtuusto päättää talousarviossa ja -suunnitelmassa lainanotosta, lainanannosta ja pitkäaikaisista sijoituksista. Se voi siirtää toimivaltaa lainanotossa myös liikelaitoksen johtokunnalle. Valtuusto päättää niin ikään rahoitus- ja sijoitustoiminnan periaatteista.

Muuten kunnan rahatoimesta vastaa kunnanhallitus. Rahatoimen käytännön hoitamisesta vastaa talousjohtaja tai muu rahatoimesta vastaava viranhaltija.

Rahatoimi käytännössä

Maksuvalmiuden hoidossa kyse on rahoituksen suunnittelun tarpeesta, joka lähtee siitä, että menot ja tulot toteutuvat eriaikaisesti. Maksuvalmiuden hoidon välineitä ovat tililimiitit, kuntatodistukset, suunnitelmallinen varainhankinta sekä toiminnan turvaamiseen tarvittavista taloudellisista puskureista huolehtiminen.

Maksuvalmiutta seurataan maksuvalmiussuunnitelmassa ja rahoituslaskelmassa.

Sijoitustoiminta jakaantuu kunnan toimialaan liittyvään ja kassavarojen sijoittamiseen. Toimialaan liittyvien sijoitusten tarkoituksena on rahoittaa kunnan toimintaan liittyvien tai sitä palvelevien yhteisöjen toiminnan käynnistämistä tai jatkumista. Kassavarojen sijoittamisessa kyse on ensisijaisesti likvidien eli maksujen hoitamisen jälkeen yli jäävien varojen sijoittamisesta.

Kuntataloudessa lainarahoitusta tarvitaan investointien rahoittamiseen ja maksuvalmiuden ylläpitämiseen. Lainat ryhmitellään kunnan ja kuntayhtymän taseessa pitkäaikaisiin ja lyhytaikaisiin. Pääsääntöisesti pitkäaikainen laina otetaan investoinnin rahoittamiseen, lyhytaikaisella turvataan maksuvalmiutta.

Etenkin investoinneille on tarpeen pohtia vaihtoehtoisia toteutus- ja rahoitustapoja. Taustalla ovat muun muassa velkaantumisen hallinta, riskien arviointi ja jako, kustannukset, palvelutarpeet ja niiden erot, sääntely sekä nykyään enenevässä määrin myös kestävän kehityksen vaatimukset.

Rahoitusmarkkinoiden muutoksissa korostuu riskien hallinta. Riskit ja riskinsietokyky ovat kuntakohtaisia: kaikilla kunnilla ei ole kaikkia riskejä eikä kaikkia riskejä tarvitse aktiivisesti suojata. Tavoite on minimoida vältettävät riskit, kuitenkin siten, ettei synny uusia riskejä. Riskien hallintaan on kehitetty apuvälineitä, muun muassa johdannaisia.

Rahatoimen hoidossa ja sen riskien hallinnassa korostuu kunnan oma osaaminen. Tätä osaamista kannattaa ylläpitää ja kehittää kokoamalla tietoa, näkemyksiä ja vertailuja monilta eri tahoilta. Ratkaisut tulee aina tehdä kunnan omista lähtökohdista.

Avaa kaikki

Maksuvalmiuden ja maksuliikenteen hoito

Rahoituksen suunnittelun tarve perustuu menojen ja tulojen eriaikaiseen toteutumiseen. Vuositasolla rahoituksen riittävyys osoitetaan rahoituslaskelmassa, joka laaditaan sekä talousarvion että tilinpäätöksen yhteydessä.

Maksuvalmiussuunnitelmassa puolestaan jaksotetaan talousarvion menot ja tulot kuukausieriksi. Suunnitelma päivitetään rullaavasti edellisten kuukausien toteutumien perusteella. Kassabudjetoinnissa ennakoidaan päiväkohtaisesti kassaan ja kassasta maksuja.

Maksuvalmiuden turvaamiseen riittävät kunnassa yleensä 10–15 päivän kassamenoja vastaavat kassavarat. Investointien maksuerät saattavat tilapäisesti edellyttää tätä suurempaa kassavarantoa. Keskimäärin kuntien kassavarat ovat vastanneet hieman yli kuukauden kassamenoja. Kunta on kassakriisissä, jos maksuvalmius on vain muutaman päivän suuruinen.

Välineitä maksuvalmiuden hoitamiseen ovat tililimiitit, kuntatodistukset ja suunnitelmallinen varainhankinta. Kuntakonsernin kassanhallintaa ohjaa pääsääntöisesti konsernitili. Taloudellisten puskureiden ajatteluun on syytä kiinnittää huomiota.

Tulojen ja menojen hallinta edellyttää toimivaa talouden ohjausta. Talousarvio ja taloussuunnittelu ovat perustyökaluja kuntatalouden hallinnassa. Menoja voidaan pyrkiä pienentämään tai rajaamaan erilaisin päätöksin ja toimenpitein, mutta tärkeimpiin tuloeriin eli verotuloihin ja valtionosuuksiin kunta voi vaikuttaa vain rajallisesti.

Tulovirtojen kokonaisuuden kannalta alueellisen elinkeinoelämän ja siten oman kunnan talouden kehittäminen on keskeistä. Positiivinen kehitys lisää verotuloja. Päinvastainen kehitys tuo ongelmia, joita valtionosuusjärjestelmä osaltaan tasoittaa.

Maksuvalmiussuunnittelun ja kassabudjetoinnin tarve ei rajoitu vain maksuvalmiuden varmistamiseen. Myös kassaylijäämien määrä ja ajoittuminen on kyettävä ennakoimaan, jotta ne saadaan tehokkaaseen käyttöön, kerryttämään mahdollisimman hyvää tuottoa.

Tuoton hankkiminen sijoitetuille varoille edellyttää, että kunta arvioi säännöllisesti korko- ja rahoitusmarkkinoiden kehitystä, sijoitustensa tuotto-odotusten toteutumista ja mahdollisuuksia ottaa kantaa sijoitusten tuottoon esimerkiksi vaihtamalla sijoitusvälineitä tai muuttamalla sijoitusten juoksuaikoja tai korkoperusteita.

Maksuliikenteen hoito ja maksaminen

Digitalisaation etenemisellä on vaikutuksia myös kunnan maksuvalmiuden ja maksuliikenteen hoidossa. Mahdollisuus vastaanottaa ja lähettää verkkolaskuja on oleellinen osa taloushallinnon automatisointia ja yksi keskeisimmistä maksujen välityksen tehostamistoimista ja kustannussäästöjen elementeistä.

Verkkolaskun käytöstä säädetään lailla hankintayksiköiden ja elinkeinonharjoittajien sähköisestä laskutuksesta (”verkkolaskulaki”). Laki tuli kuntia sitovana voimaan 1.4.2020. Käytännössä sitovuus tarkoittaa, että kunnan on kyettävä vastaanottamaan julkisia hankintasopimuksia ja käyttöoikeussopimuksia koskevat, uuden eurooppalaisen standardin mukaiset sähköiset laskut.

Kunta voi vaikuttaa verkkolaskun käytöllä maksamisen tehokkuuteen ja kustannussäästöihin. Kunnalla on paitsi velvollisuus vastaanottaa standardin mukaisia laskuja myös mahdollisuus pyytää niitä tavaran- tai palveluntoimittajaltaan. Kunnan toimet voivat olla kannustimena muillekin tahoille prosessien tehostamiseksi.

Lue lisää:

Kuntien ja kuntayhtymien ostolaskut

Valtiokonttorin Verkkolaskuopas kunnille

Verkkolaskun käyttöön ja mahdollisuuksiin voit tutustua Valtiokonttorin laatimaan oppaan avulla täällä.

Sijoitustoiminta ja varallisuuden hoito

Sijoitustoiminta jakaantuu kunnan toimialaan liittyvään sijoittamiseen ja kassavarojen sijoittamiseen. Toimialasijoitukset ovat antolainoja sekä osake- ja osuuspääomasijoituksia, joiden tarkoituksena on rahoittaa kunnan toimintaan liittyvien tai sitä palvelevien yhteisöjen toiminnan käynnistämistä tai jatkumista. Rahoitus kohdistuu tällöin ensisijaisesti investointeihin.

Sijoittamisella edistetään tavallisesti kunnan toimialaan kuuluvia päämääriä, joita ovat esimerkiksi asuntotuotannon tukeminen, elinkeinorakenteen muutoksen edistäminen tai työllisyyden turvaaminen alueella tai paikkakunnalla. Yksinomaan voiton tavoittelun ei tulisi olla vaikuttimena kunnan toimialaan liittyvässä sijoittamisessa.

Kassavarojen sijoittamisessa kyse on ensisijaisesti likvidien eli maksuliikenteen hoidon yli jäävien varojen sijoittamisesta. Tavallisesti tarvitaan joustoa sijoitusajassa sekä kohteiden valinnassa, vaihtamisessa ja likvidisyydessä eli rahaksi muutettavuudessa. Näin ollen kassavarojen sitominen pitkän aikavälin asunto-, elinkeino- tai työllisyyspoliittisiin tavoitteisiin ei yleensä tule kysymykseen.

Kassavarat tulee sijoittaa turvaavasti ja tuottavasti. Turvaavuus tarkoittaa sijoitusten luotto- ja hintariskien rajaamista siten, ettei vaaraa pääoman menettämisestä ole tai se on vain vähäinen. Pörssiosakkeissa ja osakerahasto-osuuksissa hintojen muutokset voivat olla nopeita ja suuria, jolloin hintariski voi olla merkittävä. Luottoriskiä on muun muassa erilaisissa velkasijoituksissa. Korkoriski sisältyy kaikkiin rahoitusmarkkinoiden toimenpiteisiin, joissa on korkotekijä.

Tuottavuus perustuu jäljempänä kuvattuihin kunnan valintoihin ja rajauksiin sijoitustoiminnassa. Tuotto ja riski kulkevat käsi kädessä: mitä korkeampi tuotto, sitä korkeampi riski, ja päin vastoin. Tämän vuoksi tuottavuutta ei tule ymmärtää absoluuttisena käsitteenä, vaan nimenomaan tuloksena suhteessa hyväksyttyyn riskiin.

Valtuuston tulisi päättää periaatteista, joilla kassavaroja voidaan sitoa vuotta pidemmäksi ajaksi sekä asettaa eri sijoitusvälineiden käytölle kriteerit ja enimmäisrajat. Keskeinen sijoitustoiminnan periaate on hajauttaminen, joka voi koskea sijoitusajankohtaa, sijoitusaikaa, sijoitusvälinettä tai sijoituskohdetta (velallista).

Yksittäistä sijoitusta koskeva toimivalta voidaan siirtää kunnanhallitukselle tai sijoitustoiminnasta vastaavalle viranhaltijalle. Toimivallan siirtäminen on tehtävä hallinto- tai johtosäännössä.

Varallisuuden hoito ja omistajapolitiikka

Kunta voi osallistua sijoitustoiminnan luonteisesti tietyin edellytyksin esimerkiksi paikallisen yritystoiminnan tukemiseen. Näissä tilanteissa on kuitenkin huomioitava tarkasti valtiontukisäännökset, kuntalain säädökset sekä yleiset riskienhallinnan periaatteet.

Tällaiset toimet kohentavat kunnan mainetta ja luovat kuntakuvaa eli brändiä. Tulisiko myös brändi, omaisuuden hyvän hoidon lopputulemana, ymmärtää varallisuuseräksi?

Kunnan omistajapolitiikka korostuu arvopaperisijoitusten lisäksi muissakin omistuksissa. Omistamisen keskeisimmät perustelut ovat riittävän tuoton saaminen (pääoma)sijoitukselle tai palveluedellytysten luominen.

Tehokas omistajapolitiikka edellyttää, että kunta määrittelee, mitä tavoitteita kukin omistus palvelee, kuinka omistusta käytetään tehokkaasti ja taloudellisesti sekä kuinka omistuksen arvo turvataan.

Omistajapolitiikka ohjaa myös sijoitustoimintaa koskevaa päätöksentekoa kunnan omistamassa yhtiössä. Käytännössä omistajapolitiikan soveltaminen yhtiön sijoituspolitiikan toteuttamisessa perustuu kunnanvaltuuston linjauksiin. Toiminnan luonteesta riippuen yhtiölle voidaan hyväksyä joko kunnan oma sijoitusstrategia tai esimerkiksi yksittäisten sijoitustuotteiden pohjalta räätälöity strategia.

Konserniyhtiöiden merkitys kunnissa on kasvussa. Omistajaohjauksen näkökulmasta myös yhtiön varallisuuden hoidon rooli korostuu ja vaatii huomiota.

Kunnan ja kuntayhtymän varallisuuden hoito, sijoitustoiminta ja niiden perusteista päättäminen -julkaisu

Tämä Kuntaliiton opas on tarkoitettu tukemaan sijoitustoimintaa ja muuta varallisuuden hoitoa koskevien päätösten valmistelua ja esittelyä kunnan ja muiden kunnallisten organisaatioiden toimielimissä. Julkaisussa käsitellään erikseen toimialasijoittamista ja kassavarojen sijoittamista.

Julkaisun ensimmäinen laitos ilmestyi vuonna 2002. Tuolloin liikkeelle panevana voimana oli kuntalain 1.3.2002 voimaan tullut muutos (13.2 §), jolla valtuuston tehtäviin lisättiin sijoitustoiminnan perusteista päättäminen. Lisätty säännös korostaa valtuuston roolia kunnan sijoitustoimintaa koskevassa päätöksenteossa: valtuuston on otettava kantaa kassavarojen sijoittamisen perusteisiin, ei vain toimivallan siirtoon.

Säännös on edelleen voimassa (valtuuston tehtävät nykyään 14§), ja voidaan sanoa, että valtuuston rooli on entisestään korostunut. Rahoitusmarkkinat ja rahoituspalvelut ovat kokeneet suuria muutoksia, jotka näkyvät erityisesti sääntelyssä mutta myös palveluiden ja tuotteiden valikoimassa. Muutokset vaikuttavat niihin periaatteisiin ja kriteereihin, joilla sijoituspäätöksiä tehdään - eli tekijöihin, joista valtuuston tulee olla selvillä.

Varallisuus on muutakin kuin arvopaperisijoituksia, joten oppaassa käsitellään jonkin verran myös varallisuuden hoitoa kokonaisuutena.

Kirjoittajana on Kuntaliiton elinvoima- ja talousyksikön rahoitusalan erityisasiantuntija Jari Vaine.

Julkaisu on saatavissa Verkkokaupasta E-julkaisuna hintaan 15 €. Voit tilata pdf-julkaisun täältä.

Painetun julkaisun hinta on 18 €. Sen voit tilata täältä.

Lainarahoitus

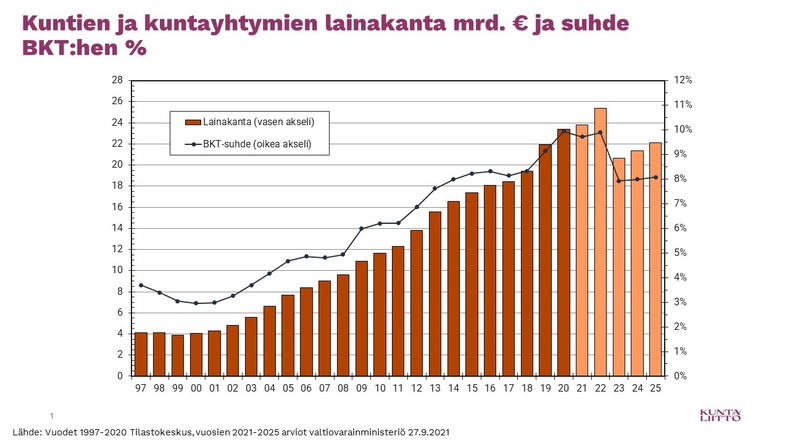

Kuntataloudessa lainarahoitusta tarvitaan investointien rahoittamiseen ja maksuvalmiuden ylläpitämiseen. Lainojen osuus kuntatalouden menojen rahoituksessa on viime vuosina ollut 6–7 prosentin luokkaa. Kun sosiaali- ja terveydenhuollon palvelut siirtyvät hyvinvointialueiden hoidettavaksi, osuus laskee noin viiteen prosenttiin.

Lainat ryhmitellään kunnan ja kuntayhtymän taseessa pitkäaikaisiin ja lyhytaikaisiin lainoihin. Pitkäaikaisia lainoja ovat yli 12 kuukauden mittaiset velkakirjalainat ja lyhytaikaisia tätä lyhyempi rahoitus, jonka pääasiallinen väline on kuntatodistus.

Pääsääntöisesti pitkäaikainen laina otetaan investoinnin rahoittamiseen ja lyhytaikaisella lainalla turvataan maksuvalmiutta. Sääntö ei kuitenkaan ole täysin ehdoton. Pitkäaikaisen lainan ottamista voi olla perusteltua siirtää esimerkiksi investointiin liittyvien järjestelyjen vuoksi. Voidaan seurata myös korkokehitystä: jos korot ovat laskusuunnassa, kannattaa harkita investoinnin rahoittamista aluksi lyhytaikaisella lainalla.

Lainarahoituksen osuus liikelaitos- ja muissa tuloa tuottavissa investoinneissa voi olla merkittävä. Verorahoitteisessa toiminnassa investoinnit rahoitetaan ensisijaisesti kertyneestä tulorahoituksesta.

Lainarahoitus on ollut pitkän aikavälin keskiarvona vajaa kolmasosa kuntien investointien hankintamenoista. Yhden vuoden investointimenoissa tai yksittäisessä hankkeessa lainan osuus voi olla suurempi. Kunnan lainakannan on katsottu olevan vielä kohtuullisella tasolla, jos sen osuus vuotuisista käyttötuloista jää kolmannekseen tai sitä pienemmäksi.

Kunnat ovat siirtäneet merkittävässä määrin tehtäviään omistamilleen yhtiöille. Tämän seurauksena iso osa kunta-alan lainavastuista on kuntien yhtiöissä. Kuntakonsernien lainat ovat keskimäärin yli kaksinkertaiset kuntien omiin lainoihin verrattuna.

Velkaantumisen hallinta

Velkaa ja velkaantumista voidaan hallita monin eri keinoin. Ensinnäkin taustalla on eräitä yleisiä kansallisia puitteita. Kuntalain mukaan kunnan taseeseen kertynyt alijäämä tulee kattaa enintään neljän vuoden kuluessa tilinpäätöksen vahvistamista seuraavan vuoden alusta lukien.

Laissa ei kuitenkaan puututa suoranaisesti velan määrään tai velkaantumiskehitykseen. Tästä näkökulmasta alijäämän kattamisvelvollisuuden taustalla on ajatus, että tiukempi käyttötalous ja tehostamistoimet antavat liikkumavaraa suurempaan investointien omarahoitusosuuteen.

Valtioneuvoston asetus julkisen talouden suunnitelmasta tuli voimaan vuonna 2015. Sen myötä koko julkista taloutta koskevat toimet ja rakenneuudistukset ovat kokonaisuus, johon kuuluvat myös kuntatalousohjelma ja kuntatalouden rahoituskehys.

Kuntien rahoituksen tasapainotilaa kuvataan kuntatalousohjelmassa toiminnan ja investointien rahavirta -käsitteen avulla. Yksinkertaistettuna tunnusluku ilmaisee paineen lainakannan kasvattamiseen (negatiivinen tunnusluku) tai laskennallista mahdollisuutta muun muassa lainojen lyhentämiseen tai veroprosentin alentamiseen (positiivinen tunnusluku). Kuntataloudelle on kokonaisuutena asetettu rahoitusasematavoite (alijäämä / BKT) sekä siihen pääsemiseksi edellytetyt toimenpiteet.

Uudessakin järjestelmässä kuntatoimijat tekevät investointipäätökset itse. Päätösten sekä investointien tulo- ja velkarahoitusosuuksien tulisi perustua huolelliseen arviointiin väestökehityksestä, palvelutarpeista ja tarvittavasta palveluverkosta.

Pelkkä velkamäärä ei kerro kunnan tilanteesta juuri mitään. Sen lisäksi on tarkasteltava velan merkittävyyttä - merkitys on erilainen kasvavalle ja väestöä menettävälle kunnalle - sekä lainanhoitokykyä ja velkakestävyyttä.

Lainanhoitokykyyn tulevaisuudessa vaikuttavat erilaiset kustannuspaineet, kuten ikääntyminen ja siihen liittyvät menot. Entä millaisia ovat vastuiden hoitamiseen tarvittava tulopohja ja sen kehitysnäkymät?

Velan vastapainoksi kuntien varallisuudessa on paljon eriä, joilla on myös tuottopotentiaalia sekä konkreettisina rahavirtoina (korot, osingot) että kunnan yleisen elinvoiman ja hyvinvoinnin kasvattamisen kannalta. Tämä potentiaali toteutuu sitä paremmin, mitä johdonmukaisemmin omaisuutta hoidetaan. Lisäksi investoinnit ovat luoneet uusia toimintaedellytyksiä ja työllistävää vaikutusta sekä toteutusvaiheessaan että usein myöhemminkin.

Velan hallinnassa keskeinen rooli on kustannuksilla, joista taas varsinainen rahoituskustannus on vain yksi elementti. Perinteisen taseeseen otettavan lainarahoituksen saatavuus tai hinta (marginaali) eivät nykyisellään aiheuta erityisiä haasteita. Korkojen liikkeitä on toki tarpeen seurata.

Rahoituskustannusten ohella tai jopa sijasta tulisi tarkastella hankkeen koko elinkaaren kustannuksia. Investoinnin ja rahoituksen valintoihin ja niiden myötä kustannuksiin voivat vaikuttaa myös erilaiset taustatekijät, kuten budjettirajoitteet, investointien priorisoinnin tarpeet, tekniset vaatimukset ja tarvittavan rahoituksen pituus.

Kaiken kaikkiaan velkaantumisen ja liiallisen velan määrittely ei ole yksiselitteistä. Kuntasektori on aina hoitanut velkansa vastuullisesti. Kuntien velkaantuminen näyttää kuitenkin jatkuvan, ja yksittäistapauksissa voi olla tarpeen entistä tarkemmin kiinnittää huomiota edellä kuvattuihin periaatteisiin.

Lue lisää:

Vaihtoehtoiset investointien toteutus- ja rahoitustavat

Kunnan toiminnan täydentämistä ja uudistamista tulisi jatkuvasti pohtia: esimerkiksi, miten kunta ja elinkeinoelämä voivat tukea toisiaan. Kuntien toiminnassa on lisääntymässä yhteistyö ja kumppanuudet eri osapuolten kanssa, sillä yrityksillä on esimerkiksi tarvittavaa projektiosaamista.

Hyvä ja monipuolinen yhteistyö edistää investointeja, rahoituksen käyttöä ja alueen menestystä. Keskeisimpiä yhteistyön kohteita ovat toimitilaratkaisut ja erilaisten palveluiden järjestäminen. Monesti nämä myös liittyvät toisiinsa.

Näitä taustoja vasten kunnissa pohditaan myös investoinneille vaihtoehtoisia toteutus- ja rahoitustapoja. Pohdintojen taustalla ovat myös velan hallinta, riskien arviointi ja jako, kannanotto kustannuksiin, palvelutarpeet ja niiden erot ja vaihtelut ajassa, tekniset vaatimukset sekä sääntely. Rahoitusmarkkinatkin ovat muuttuneet: kuka rahoittaa, mitä rahoittaa, minkälaisilla välineillä ja minkälaisilla ehdoilla.

Erilaisilla yhteistyörakenteilla sekä vaihtoehtoisilla toteutus- ja rahoitustavoilla on mahdollista ottaa kantaa velan rakenteeseen ja määrään. Vastaavasti on tarkasteltava mahdollisesti syntyviä uusia kustannuksia ja riskejä, sillä yhteistyö ei voi olla vain hyötyjen vaan myös riskien ja vastuiden jakamista. Tämä taas merkitsee sopimusosaamisen korostumista kunnassa.

Merkittävissä hankkeissa on varmistettava yksityisen toimijan halu ja kyky omarahoitukseen sekä huomioitava valtiontukisäännökset. Kun vaihtoehtoisia malleja harkitaan tai otetaan käyttöön, talousvaikutusten ja riskien jaon ohella tulee selvittää mallien soveltuvuus sekä vaatimukset osaamiselle ja resursseille. Niiden käyttöä on tarkasteltava kunta- ja hankekohtaisesti siten, ettei synny uusia tai tarpeettomia riskejä.

Kriteereitä vaihtoehtojen valintaan

Kiinteistöleasing

Velalla ja sen muodoilla on myös suhde kunnan omistamiseen ja omaisuuteen. Omistajapolitiikka määrittelee, mitä kukin omistus palvelee, miten sitä käytetään ja kuinka arvo turvataan. Yleisesti investoinnin perusteluita ovat riittävän tuoton turvaaminen tai tehokkaiden ja vaikuttavien edellytysten luominen palvelujen tuottamiselle.

Varsinkin koulujen, päiväkotien ja monitoimitalojen rahoittamiseen on käytetty kiinteistöleasingia. Siinä rahoittaja toimii samanaikaisesti rahoittajana ja kohteen omistajana, ja kunta puolestaan vastaa hankkeen toteuttamisesta, vuokrakohteen hoitoon, käyttöön ja ylläpitoon liittyvien sopimusten tekemisestä sekä niistä aiheutuvista kustannuksista.

Vuokrajakson aikana syntyvät mahdolliset peruskorjaustarpeet ovat kunnan vastuulla. Kunnan pääomaa ei sitoudu omistamiseen, vaan kunta maksaa kohteen käytöstä leasingvuokraa. Vuokra puolestaan kirjataan käyttötalouden menoihin rahoituskulujen sijasta.

Kun taselainaa käyttämällä yksittäinen investointi voi rajoittaa muiden hankkeiden investointivaraa, kiinteistöleasingilla tätä vaikutusta ei välttämättä ole, kun taseen velkamäärä ei kasva. Leasingvuokrat lasketaan kuitenkin kunnan vastuiden kokonaismäärään ja tunnuslukuihin.

On myös arvioitava tulevien leasingvuokrien vuosikatevaatimusta. Taselainassa kiinteistöriskit säilyvät kunnalla, mutta toisaalta laina-aikoja voidaan säädellä (vrt. ”sopimuksen irtisanominen”). Kiinteistöleasingin sopimusaika on kiinteä, eikä se ole irtisanottavissa.

Kiinteistöleasingin kiinnostava piirre on myös jäännösarvo eli sopimuksen jäljellä oleva määrä eräpäivänä. Kunta on sitoutunut lunastamaan kohteen sopimuksen alussa määritellystä jäännösarvostaan, mikäli sopimusta ei jatketa tai kohteelle löydetä uutta omistajaa.

Jäännösarvon määrittelylle ei ole säädännöllistä taustaa. Tavanomaisesti sopimusaika on noin 2/3 kohteen poistoajasta, jolloin jäännösarvo on 30–35 prosenttia kohteen alkuperäisestä arvosta. Jäännösarvosta on kuitenkin periaatteessa mahdollista sopia. Mitä pienempi jäännösarvo, sitä suuremmat kuukausittaiset maksuerät, ja päinvastoin. On kuitenkin muistettava, että myös kuukausierien tulee antaa riittävä ja totuudenmukainen kuva kunnan taloudesta.

Keskeiset tekijät kiinteistöleasingin käytölle ovat siis suhtautuminen omistajuuteen ja rahoitusajan sitovuuteen.

Elinkaarimalli

Elinkaarimalli merkitsee tilaajan (kunnan) ja palveluntuottajan kumppanuutta. Se on nimenomaan ja ensisijaisesti hankintatapa, jossa esim. urakoitsija kantaa rakennuksesta perinteistä pidemmän ja laajemman vastuun (ylläpito, huolto, korjaukset ym.) sopimuskauden aikana. Elinkaarimallissa riskit jaetaan ja hinnoitellaan ja kumpikin osapuoli hoitaa ne itsenäisesti.

Kunnalla on hankkeessa vähintään yksi kumppani (myös alihankkijoita voi olla), joka sovituin ehdoin ja rajauksin osallistuu riskien ja vastuiden jakamiseen – ihannetilanteessa nimenomaan niiltä osin, jotka eivät kunnalle ”kuulu” ja joihin kumppanilla voi olla luonnollinen valmius. Tavoitteena on siis yksi palvelusopimus, jonka perusteella kumppani ainakin suunnittelee ja rakennuttaa tai rakentaa kohteen sekä huolehtii kohteen ylläpidosta.

Tavoiteltavassa vastuunjaossa sopimuskumppani kantaa yleensä vastuun käytettävyyttä heikentävistä ongelmista kohteen suunnittelussa, rakentamisen laadussa ja ylläpidossa. Useimmiten eniten keskustellaan juuri kiinteistön ylläpitoon ja hoitoon liittyvistä palveluista, niiden tasosta ja kustannuksista sekä hankkeen rahoituksesta.

Kohteen käyttöön, tarpeellisuuteen, ylivoimaisiin esteisiin, lainmuutoksiin liittyvät sekä muut vastuut pitäisi kyetä jakamaan mahdollisimman tarkoituksenmukaisella tavalla. Tavoitteena on, että kunta ei maksaisi ylimääräistä sellaisista vastuista, jotka se itse kuitenkin pystyy parhaiten kantamaan.

Elinkaariajattelussa oleellista on kokonaiskustannusten määrittely ja seuranta. Kun riskejä jaetaan, kustannusvaikutus voi parhaimmillaan lieventää rahoituskustannusten painetta.

Vastuiden siirto ulkopuoliselle kuitenkin edellyttää kunnan tavoitteet huomioivaa sopimuskokonaisuutta sekä riittävää vakuusrakennetta. Sen pitää kattaa hankkeeseen liittyviä riskejä ja varmistaa kunnan etu myös tilanteessa, jossa palveluntuottaja epäonnistuu palvelun tuottamisessa.

Useimmiten rahoituksen hoitaa tilaaja eli kunta, koska rahoituksen nimellinen kustannus on kunnalle halvempi. Tällöin on kuitenkin muistettava rahoituksen taserasitus. Jos kumppani hoitaa rahoituksen, se voi näkyä kustannuksen ohella myös rahoituksen rakenteessa. Kaikki toimijat eivät välttämättä halua käyttää omia luottolimiittejään ja vakuuksiaan rahoitukseen.

Kunnan kannalta elinkaarimallin oleellisia riskejä ovat kaikinpuolinen kustannuskokonaisuus, kustannusten vertailtavuus ja kurissa pysyminen, aikataulupitävyys, löytää kumppani, jolla on resurssit ja valmiudet koko hankkeen elinkaaren kattamiseen, sekä ennen kaikkea tilojen olosuhteiden ja käytettävyyden varmistaminen eli toteutus ja sen laatu sekä ylläpito ja sen laatu.

Kun tehdään valintaa taserahoituksen ja elinkaarimallin välillä, tulee ratkaista, mitä halutaan painottaa: Taseen ulkopuolisuutta? Riskien jakoa? Kokonaiskustannuksia? Rahoitus erikseen ja ylläpito erikseen?

Kun elinkaarimalli toimii kuten pitäisi, hyötyjen ja kustannusten pitäisi olla ennustettavissa ja samanaikaisia. Samoin tekninen ja taloudellinen jäännösarvo pitäisi olla ennustettavissa. Suomessa kertyneen lyhyehkön historian vuoksi arviot elinkaarimallista eivät toistaiseksi perustu kovin paljon kokemukseen vaan pääasiassa valmisteluvaiheen vertailuihin.

Taselainan ja elinkaarimallin taloudellisten ja kirjanpidollisten vaikutusten eroja on tarpeen tarkastella. Taselaina näkyy tuloslaskelmassa korkokuluina ja rahoituslaskelmassa lyhennyksinä, korkoina, lainanottona ja investointina. Lisäksi poistot näkyvät investointien kautta tuloslaskelmassa.

Elinkaarimallin kustannukset sen sijaan näkyvät tuloslaskelman palvelujen ostoissa ja liitetietojen vastuissa. Elinkaarimallia käytettäessä tuloslaskelman tunnusluvuista toiminta- ja vuosikate heikkenevät (kun tulorahoitus heikkenee), samoin vuosikate/poistot ja vuosikate/asukas.

Rahoituslaskelman tunnusluvuista toiminnan ja investointien rahavirta, investointien tulorahoitus ja lainanhoitokate paranevat. Taseen tunnusluvuista omavaraisuusaste ja suhteellinen velkaantuneisuus paranevat ja lainakanta pienenee.

Rahoitusriskien hallinta ja johdannaiset

Hintojen ja arvojen nousut ja laskut kuuluvat rahoitusmarkkinoiden perusominaisuuksiin. Rahoitusmarkkinoilla tapahtuu kuitenkin myös rakenteellisia muutoksia: rahoituspalvelut monipuolistuvat mutta usein myös monimutkaistuvat, palveluntarjoajien toiminta kehittyy ja sääntely lisääntyy. Näissä olosuhteissa korostuu riskien hallinta.

Riski käsitteenä on sinänsä varsin yksiselitteinen. Talouden ja rahoituksen ympäristössä riskillä viitataan tilanteeseen, jossa on mahdollista mutta ei täysin varmaa, että syntyy ei-toivottu tapahtuma, jolla on negatiivisia taloudellisia seurauksia. Määritelmään sisältyy sekä todennäköisyys että seuraukset. Arkikielessä riskillä tarkoitetaan epäonnistumisen tai uhan todennäköisyyttä.

Kuntien toiminnassa riskit ja riskinsietokyky ovat kuntakohtaisia. Riski on ongelma, jos se aiheuttaa taloudellisia tappioita tai vaikeuttaa taloudellisten tavoitteiden saavuttamista. Tällaiset tekijät voivat heikentää kunnan edellytyksiä hoitaa perustehtäväänsä sekä kuntalaisten asemaa korkeampien kustannusten tai pienempien tuottojen kautta. Kunnan ei silti tarvitse suojautua aktiivisesti kaikilta riskeiltä.

Riskien hallinta alkaa seuraavista kysymyksistä: ”Mitä riskejä meillä on? Mitä riskejä voimme ottaa? Mitä riskejä meidän pitää välttää?” Tarkoitus on minimoida vältettävät riskit, kuitenkin siten, ettei synny uusia.

Tässä riskien hallintaa tarkastellaan erityisesti rahoitusriskien kannalta. Niiden kokonaisvaltainen määrittäminen ja hallinta edellyttävät koko rahatoimen läpikäyntiä, jolloin esimerkiksi jo toimintatapoja muuttamalla voi hallita ja rajata osaa riskeistä. Riskien hallintaan on myös kehitetty apuvälineitä, muun muassa johdannaisia.

Johdannaiset

Johdannaiset ovat rahoitusinstrumentteja, joiden taloudellinen arvo perustuu jonkin toisen arvopaperin, indeksin, koron, valuutan, hyödykkeen tai oikeuden arvoon. Muuttuja voi siis olla vaikkapa soijaöljyn hinta, jonkin alueen tietyn kuukauden keskimääräinen lämpötila tai jokin muu mitattavissa oleva suure.

Johdannaisessa on kyse sopimuksesta, jonka osapuolet sopivat tulevaisuudessa toteutettavasta toimenpiteestä ja sen hinnasta. Esimerkiksi 1 000 soijaöljytynnyrin kauppa tulevan syyskuun 15. päivänä hintaan 100 euroa tynnyriltä. Toimenpide toteutetaan syyskuun 15. päivänä tähän hintaan riippumatta soijaöljytynnyrin kyseisen päivän todellisesta hinnasta.

Jos myyjä toimittaa ostajalle sovitut 1 000 tynnyriä, kyse on johdannaisen niin sanotusta fyysisestä toteutuksesta. Useimmiten kuitenkin toteutus on rahana. Se tarkoittaa, että osapuolten kesken suoritetaan johdannaissopimuksen ja eräpäivän markkinahinnan välinen erotus.

Esimerkissä tämä tarkoittaa, että jos soijaöljytynnyrin hinta syyskuun 15. päivänä on korkeampi kuin 100 euroa, myyjä suorittaa erotuksen ostajalle. Jos hinta taas on matalampi kuin 100 euroa, ostaja suorittaa erotuksen myyjälle. Ostaja hankkii soijaöljytynnyrit erikseen.

Johdannaisia voidaan käyttää olemassa olevan tai ennakoidun riskin poistamiseen tai rajaamiseen (suojaaminen) mutta myös sijoitustarkoituksessa. Tällöin kyseessä ei ole välttämättä suojaus vaan enemmänkin riskin ottaminen tuottojen tavoittelemiseksi.

Koska johdannaiset ovat erillisiä sopimuksia, kaikissa tilanteissa on syytä varmistaa, ettei johdannaisen käytöllä synny uusia ei-toivottuja riskejä.

Rahatoimessa johdannaisten käyttö mahdollistaa esimerkiksi velkarahoituksen hankkimisen ja korkoriskien hallinnan erottamisen toisistaan. Laina otetaan valitulta rahoittajalta, mutta kannanotto korkoriskiin voidaan tehdä erillisellä sopimuksella (johdannaisella), mahdollisesti eri tarjoajan kanssa ja milloin tahansa, jopa ennen lainan nostoa.

Johdannaisten tyypit

Johdannaisissa erotetaan kaksi päätyyppiä, termiinit ja optiot.

Termiinimuotoisessa johdannaissopimuksessa sekä ostaja että myyjä sitoutuvat ehtojen mukaisen toimenpiteen toteuttamiseen ja hintaan.

Yksinkertaistetusti voidaan sanoa, että kumpikin osapuoli tietää etukäteen toimenpiteen lopputuloksen (hinnan), mutta vasta toteutuspäivän markkinatilanteessa tiedetään, kummalle osapuolelle syntyy maksuvelvollisuus ja kummalle oikeus hyvitykseen (vrt. edellä oleva soijaöljytynnyriesimerkki).

Futuurit ovat standardoituja eli vakioituja, tietyn ajanjakson mittaisia termiinejä. Ne ovat myös julkisen kaupankäynnin kohteena. Velvoitteiden vaihtosopimukset eli swapit (esimerkiksi koronvaihtosopimukset) ovat koreja, jotka muodostuvat useista peräkkäisistä termiinisopimuksista.

Optiomuotoisessa johdannaisessa ainoastaan option myyjällä (asettajalla) on eräpäivänä velvollisuus toteuttaa sopimus. Option ostaja (haltija) sen sijaan voi vapaasti päättää, käyttääkö option antaman oikeuden toimenpiteeseen vai ei. Lainojen korkoriskin suojaamiseen käytettyjä optiomuotoisia johdannaisia ovat esimerkiksi korkokatto- ja korkolattiasopimukset.

Johdannaisilla käydään kauppaa johdannaispörsseissä, mutta sopimuksia solmitaan myös suoraan osapuolten kesken niin sanottuina Over The Counter -sopimuksina (OTC).

Julkisen kaupankäynnin kohteena olevien johdannaisten ehtojen on oltava standardoituja (vakioituja), OTC-johdannaisten ehtoja taas voidaan räätälöidä osapuolten kesken. Kuntien yleisimmin käyttämät koronvaihto- ja korko-optiosopimukset ovat OTC-johdannaisia.

Kuntien korkoriskin hallinnan taustoja ja käytäntöjä

Korkoriski on mukana lähes kaikessa taloudellisessa toiminnassa. Kuntien rahatoimessa keskeisin korkoriskin lähde on velkarahoituksen käyttö.

Kunnan taloudenpidossa on keskeistä, että erilaisia tulo- ja menoeriä, myös korkovirtoja, voidaan ennakoida.

Kunnat käyttävät lainarahoitusta investointien, pääosin erilaisen infran rahoittamiseen. Investointiajat saattavat olla hyvin pitkiä, jopa 20–30 vuotta.

Kun lisäksi useissa kunnissa investointeja tehdään säännöllisesti, voi sanoa, että ”lainaa tulee aina olemaan”. Tämä merkitsee, että korkovirtojen kehitystä ja näin ollen myös korkoriskiltä suojautumisen tarvetta tulee arvioida jatkuvasti ja monesti useita vuosia eteenpäin.

Kuitenkin kuntien suhtautuminen korkoriskiin, riskinkantokyky ja resurssit vaihtelevat. Näin ollen täysin yleispätevää ohjetta korkoriskeiltä suojautumiseen ei voi antaa, vaan suojaustarvetta ja -keinoja on aina tarkasteltava kunkin kunnan omista lähtökohdista.

Johdannaisten käytön lisäksi korkoriskeiltä suojautumiseen on monia muitakin keinoja.

Ensinnäkin on mahdollista olla tekemättä mitään erityisiä toimenpiteitä. Tällaisessa toiminnassa on ajatuksena, että korkomuutokset tasoittuvat ajan kuluessa.

Toinen tapa on jakaa pitkäaikaisten lainojen korkosidonnaisuuksia lyhyiden ja pitkien korkojen välillä ja tarvittaessa tehdä painotukseen muutoksia. Usein katsotaan, että vain lyhyiden korkojen käyttäminen on riski, koska korot voivat muuttua nopeastikin, aina korkokauden vaihtuessa. Pelkästään pitkiin korkoihin sitoutuminen merkitsee korkovirtojen ennustettavuutta mutta ei salli mahdollisen alenevan korkokehityksen hyödyntämistä.

Kolmas suojautumisen tapa on vaihdella lyhyt- ja pitkäaikaisten lainojen suhdetta. Tällöin korkoriskin hallintaan yhdistyy jälleenrahoitustarpeen huomioiminen. Lisäksi pitkäaikaisten lainojen erääntymistä voidaan porrastaa, jolloin kunkin lainan erääntyessä voi ottaa kantaa uuden lainajakson pituuteen ja korkosidontaan. Tässäkin toimintatavassa on varmistettava jälleenrahoituksen toimivuus.

Kuntalain 14§ mukaan valtuuston tehtäviin kuuluu rahoitus- ja sijoitustoiminnan perusteista päättäminen. Erilaisten rahoitusinstrumenttien ja johdannaisten käyttö kuuluu tämän tehtävän piiriin. Myös edellä kuvatut menettelyt ovat tietoisia riskienhallinnan toimenpiteitä, joten nekin on syytä dokumentoida.

On syytä korostaa, että korkoriskien suojaamiseen tähtäävät toimet tehdään päätöksentekohetken tiedoilla. Näihin tietoihin kuuluvat myös arviot ja näkemykset tulevaisuudesta ja korkokehityksestä. Näin ollen ”oikeaan osuvan ratkaisun” tavoittelun sijasta tulisi pyrkiä siihen, että kassavirrat ovat mahdollisimman hyvin ennakoitavissa.

Kun käytetään johdannaisia, on lisäksi tärkeää arvioida sopimusehtojen vaikutuksia paitsi tekohetkellä myös tulevaisuudessa. Niin ikään on tarpeen varmistua, että osapuolten velvollisuudet ovat selkeät ja ymmärretyt.

Kaikkia rahoitus- ja riskienhallintatoimenpiteitä on syytä vertailla, ei pelkästään keskenään, vaan myös suhteessa kunnan tilanteeseen ja arvioituun riskiin. Näin voidaan varmistua siitä, että tehdään tavoitteiden mukaisia toimia.

Aiheesta lisää Kuntaliiton verkkopalvelussa:

- Johdannaissopimusten tilinpäätösvaikutuksista

Kuntauutinen, julkaistu 23.11.2017 - Kunnatko spekuloineet johdannaisilla?

Kuntauutinen, julkaistu 14.9.2016

Liite:

Johdannaissopimusten suojaavuudesta

Rahoitusalan asiantuntija Jari Vaineen artikkeli Kuntataloustiedotteessa 1/2014, julkaistu 8.4.2014

LEI-tunnus

Euroopan Unionin arvopaperisääntely (MiFID II, MiFIR ja EMIR) edellyttää, että rahoitusvälineiden kaupparaportoinnissa Finanssivalvonnalle ja johdannaiskaupan EMIR-raportoinnissa yhteisöasiakkaat yksilöidään kansainvälisellä LEI-tunnuksella (Legal Entity Identifier).

Sääntelyssä tarkoitettuja rahoitusvälineitä ovat esimerkiksi pörssissä noteeratut osakkeet ja joukkovelkakirjalainat. Kauppojen koko tai luonne ei ole kriteeri: mikäli kauppa rahoitusvälineellä kuuluu kaupparaportoinnin piiriin, osapuolena oleva yhteisö on tunnistettava LEI-tunnuksella.

LEI-tunnus on edellytys sille, että yhteisön rahoitusvälineisiin liittyvät kaupat tai johdannaissopimukset voidaan toteuttaa. Sijoituspalvelujen tarjoajat ja johdannaissopimusten kaupankäynnin osapuolet eivät voi raportoida yhteisöjen kauppoja ilman LEI-tunnusta.

Suomessa LEI-tunnuksen voi saada Patentti- ja rekisterihallitukselta (PRH) kaupparekisteriin merkitty toimija (esim. osakeyhtiö tai kommandiittiyhtiö), säätiörekisteriin merkitty säätiö tai muu Y-tunnuksen saanut toimija (esim. sijoitusrahasto tai julkisoikeudellinen yhteisö).

PRH myöntää LEI-tunnuksen vuodeksi kerrallaan. Tunnus on maksullinen, ja se pitää uusia vuosittain. Tunnuksen voi myös passivoida ja aktivoida uudelleen. Lisätietoja PRH:n verkkosivuilla.

Huomioitavaa kuntatoimijoille

Mikäli kuntakonsernissa useammalla eri yksiköllä on kaupparaportoinnin piiriin kuuluvia toimia, kuten johdannaissopimuksia, jokaisen juridisen yksikön on hankittava oma LEI-tunnus. Yrityksellä tai yhteisöllä voi olla vain yksi LEI-tunnus.

LEI-tunnusta ei tarvita sijoitusrahasto-osuuksien lunastukseen tai merkintään tai pörssissä noteeraamattomilla osakkeilla käytävään kauppaan. Sen sijaan noteerattujen sijoitusrahasto-osuuksien (ETF) kaupankäynti kuuluu kaupparaportoinnin piiriin. Varainhoidossa valtakirjalla olevan sijoitustoiminnan kaupankäyntiin tarvitaan yhteisöasiakkaan LEI-tunnus.

Kuntatodistuksilla käydään kauppaa niiden rahoituslaitosten välityksellä, joiden kanssa liikkeeseenlaskijalla eli kunnalla on kuntatodistusohjelma. Lähtökohtaisesti kuntatodistukset eivät siis ole julkisen kaupankäynnin kohteena eikä LEI-tunnusta tarvita. Mikäli listausta kuitenkin haetaan, liikkeeseenlaskijalla tulee olla tunnus.

Samoin kun kunnallisen toimijan liikkeeseen laskemalla joukkovelkakirjalainalla käydään julkisesti kauppaa esimerkiksi Helsingin pörssissä, liikkeeseenlaskija tarvitsee LEI-tunnuksen.

On hyvä huomata yksittäiset osakeomistukset, jotka eivät ole sijoitustoimintaa mutta joiden kaupat pitää toteuttaa pörssin kautta. Näitä voivat olla esimerkiksi puhelinyhtiön osakkeet tai testamenttilahjoituksena tulleet osakkeet. Tällaisten osakkeiden myyntiä saatetaan harkita tietämättä tarkkaa ajankohtaa. Tunnuksen hankkiminen varmuuden vuoksi ei ole perusteltua, mutta on arvioitava, missä kohtaa LEI-tunnus tulisi olla käytettävissä.

Sijoitus- ja rahoitustoiminnan perusteista päättäminen

Kuntalain 14 § määrittelee valtuuston tehtävät. Vuonna 2002 tehtäviin säädettiin sijoitustoiminnan perusteista päättäminen. Sijoitustoiminnan asianmukaisen toteuttamisen katsottiin edellyttävän, että kunta määrittelee sijoitustoimintaa rajaavat tekijät.

Sijoitustoiminnan perusteiden kokonaisuuteen kuuluvat esimerkiksi periaatteet, joilla kunnan rahavaroja sidotaan sijoitustoimintaan vuotta pidemmäksi ajaksi sekä sijoitusten hajauttamisen kriteerit.

Vuoden 2015 kuntalaissa säännökseen lisättiin varallisuuden hoidon perusteista päättäminen. Kunnan koko omaisuuteen ja varallisuusmassaan (omaisuuden ja varallisuuden luonteesta riippumatta) kohdistuva valtuuston päätösvalta tulee käydä selkeästi ilmi sijoitustoiminnan perusteista päättämisen lisäksi.

Valtuuston tulee ottaa selkeä kanta, millaiseen omaisuuteen ja millaisella riskitasolla kunnan pääomaa sidotaan, sekä valvoa, että pääoma on tehokkaassa käytössä.

Rahoitustoiminnan periaatteista ei tässä vaiheessa erikseen säädetty. Eräillä kunnilla oli valtuuston päättämänä lainoja ja muita rahoitusinstrumentteja sekä riskitasoja koskevia periaatteita.

Kunnan talouden riskienhallinnan tehostamiseksi katsottiin tarpeelliseksi, että valtuusto päättäisi myös rahoitustoiminnan periaatteista ja määrittelisi tältä osin toimivaltaiset kunnan viranhaltijat. Toukokuussa 2021 pykälään lisättiin myös rahoitustoiminta.

Rahoitustoiminnalla tarkoitetaan rahoituksen hankintaa erilaisilla rahoitusinstrumenteilla. Niitä voivat olla esimerkiksi pitkä- ja lyhytaikaiset lainat, joukkovelkakirjalainat, kuntatodistukset, luottolimiitit ja erilaiset vuokrausmallit.

Rahoitustoimintaan kuuluu myös rahoituksen riskien suojaaminen. Suojautumista voidaan toteuttaa monin tavoin, esimerkiksi rahoitusinstrumentteja ja niiden erääntymistä hajauttamalla ja porrastamalla mutta myös käyttämällä erillisiä sopimuksia. Tällaisia ovat pääasiassa erityyppiset johdannaiset.

Tässä yhteydessä on korostettava, että kunnan yleistä toimialaa koskee spekulatiivisen toiminnan kielto. Tämä merkitsee, että johdannaisia voidaan käyttää ainoastaan suojaamistarkoituksessa.

Rahoituksen hankintaan liittyvissä instrumenteissa voi olla varallisuuden ja sijoitusten tavoin riskejä, joilla toteutuessaan voi olla merkittäviä vaikutuksia kunnan talouteen. Valtuuston tulisi rahoitustoiminnan perusteista koskevassa päätöksenteossa ottaa kanta esimerkiksi siihen, minkä tyyppistä rahoitusta (esim. velkakirjarahoitus, vuokrausmallit) kunta voi käyttää, millaisia yksittäisiä rahoitus- ja johdannaisinstrumentteja voidaan hyödyntää ja millaisia riskejä voidaan hyväksyä.

Kunnan varallisuuden hoidon sekä sijoitus- ja rahoitustoiminnan tulisi perustua kuntastrategiaan ja palvella sen tavoitteiden toteutumista. Käytännön toimivalta varallisuuden hoidossa sekä rahoitus- ja sijoitustoiminnassa on edelleen mahdollista ja perusteltua siirtää muille kunnan viranomaisille. Tästä toimivallan siirrosta valtuusto voi päättää hallintosäännöllä.

Lue lisää:

Kunnan myöntämät takaukset

Velkainstrumenttien ohella kunnan vastuissa on otettava huomioon mahdolliset kunnan myöntämät takaukset. Kunnan vetovoiman ja elinvoiman ylläpitäminen ja kehittäminen sisältää usein yhteistyötä ja kumppanuuksia monien eri tahojen kanssa. Tällaiset tekijät voivat luoda painetta kunnan vastuunottoon ja riskinkantoon eli mahdollisia takaustilanteita.

Toteutettavat toimet tulee kuitenkin ratkaista lainsäädännön ja kunnan omien riskienhallintaperiaatteiden edellyttämällä tavalla. Pääperiaatteena yritykset vastaavat itse rahoitus- ja pääomahuollostaan.

Kuntalaissa säädetään edellytyksistä, joilla kunta voi myöntää lainaa, takauksia tai muita vakuuksia toisen velasta tai muusta sitoumuksesta. Säännökset rajoittavat erityisesti kunnan antamia takauksia ja muita vakuuksia.

Kunta voi myöntää takauksen tai muun vakuuden kilpailutilanteessa markkinoilla toimivan yhteisön velasta tai muusta sitoumuksesta ainoastaan, jos yhteisö kuuluu kuntakonserniin tai se on kuntien tai kuntien ja valtion yhteisessä määräysvallassa.

Rajoituksen piirissä ei ole myöskään sellainen toiminta, joka ei tapahdu kilpailutilanteessa markkinoilla. Lisäksi takaus tai vakuus voidaan antaa, kun kyseessä on liikuntalain, kuntien kulttuuritoiminnasta annetun lain tai nuorisolain mukaisten tehtävien edistäminen.

Takaus voidaan antaa myös erityislainsäädännön ollessa kyseessä, samoin kuin hyväksyttyjen tukiohjelmien ja yksittäisten tukien osalta. Joissain tilanteissa saattaa tulla pohdittavaksi, voiko kunta takauksen avulla mahdollisesti pienentää oman palvelutuotannon järjestämisen tarvetta.

Kaikissa tilanteissa tulee huolehtia, ettei kunnan myöntämä laina tai takaus vaaranna kunnan kykyä vastata sille laissa säädetyistä tehtävistä. Kunta ei saa myöntää takausta, jos takaukseen sisältyy merkittävä taloudellinen riski.

Kunnan edut tulee turvata vastavakuuksilla. Niiden ei kuitenkaan tarvitse kattaa koko takauksen pääomaa, vaan kunnan riskien näkökulmasta riittävän osan.

Valtiontukisäännökset takauksissa

Takauksia myönnettäessä tulee ottaa huomioon EU:n valtiontukisäännökset, päätösten perusteluiden läpinäkyvyys ja oikeiden menettelytapojen noudattaminen.

Erityisen tärkeää on noudattaa valtiontukisäännöksiä tilanteissa, joissa takaus annetaan kilpailutilanteessa markkinoilla toimivan kuntakonserniin kuuluvan yhteisön tai kuntien tai kuntien ja valtion yhteisessä määräysvallassa olevan yhteisön velasta tai sitoumuksesta, jotta kilpailuolosuhteita ei vääristetä.

Euroopan komissio on pyrkinyt selventämään valtiontukisäännösten soveltamista antamalla niistä erilaisia tiedonantoja. Komissio on antanut tiedonannon EY:n perussopimuksen 87 ja 88 artiklan (sittemmin SEUT 107 ja 108 artiklan) soveltamisesta valtiontukiin takauksina (2008/C 155/02).

Tiedonannon 3.2. kohdan mukaan seuraavien edellytysten täyttyminen (kaikkien ei tarvitse täyttyä) riittää osoittamaan, ettei yksittäinen valtiontakaus (kunnan takaus) ole valtiontukea:

- lainanottaja ei ole taloudellisissa vaikeuksissa

- takauksen laajuus voidaan myöntämishetkellä mitata asianmukaisesti

- takaus ei kata enempää kuin 80 % lainasaamisen tai muun rahoitussitoumuksen määrästä

- takauksesta maksetaan markkinaperusteinen hinta (takausprovisio)

Kunta voi porrastaa eri yhtiöiden takausprovisioita yhtiöiden toiminnan luonteen ja niiden arvioidun riskin perusteella.

Kuntien on riittävän oikeusvarmuuden saavuttamiseksi perusteltua pyrkiä lähtökohtaisesti noudattamaan tiedonannossa määriteltyjä vaatimuksia. Mikäli kunta poikkeaa tiedonannossa määritellyistä vaatimuksista, kunnalla on näyttötaakka, että takaukseen ei sisälly kiellettyä valtiontukea.

Lue lisää:

Esimerkkitapaus: Yksipuolinen marginaalin korottaminen

Nordea Pankki Suomi Oy ilmoitti varainhankintansa kallistumiseen vedoten korottavansa kuntien sekä kuntien takaamien vaihtuvakorkoisten lainojen marginaaleja.

Kuntien, kuntayhtymien ja niiden tytäryhteisöjen olisi pitänyt ennen korontarkistuksen hyväksymistä tai lainan irtisanomista osaltaan arvioida, onko pankilla velkakirjaehtojen ja annettujen tarjousten perusteella oikeus yksipuolisesti vaatia korkomarginaalin tai koron korottamista. Jos korotusvaatimusta ei voinut pitää oikeutettuna, oli perusteltua esittää reklamaatio korotusvaatimuksesta.

Kuntaliiton yleiskirjeessä 11/80/2009 käsitellään reklamaation perusteita. Kuntaliitto kehotti saattamaan tämän yleiskirjeen tiedoksi viipymättä myös kuntien ja kuntayhtymien tytäryhteisöjen hallituksille tai vastaaville toimielimille niiden mahdollisia toimenpiteitä varten tässä asiassa.

KO:n päätös: Sovinto Nordean kuntalainojen marginaalien korotusasiassa Rahalaitosluoton koron tai korkomarginaalin yksipuolinen tarkistaminen

Korkeimmassa oikeudessa vireillä ollut eräiden kuntien ja kuntien tytäryhteisöjen sekä Nordean välinen kiista kuntalainojen marginaalien korotuksista päättyi sovintoon.

Sovintosopimuksen mukaisesti Nordea peruutti kantajina olevien kuntien ja kuntien tytäryhteisöjen lainamarginaalien korotuksen ja palautti korotuksen perusteella veloitetut määrät. Lisäksi sovittiin prosessista, jossa eräiden lainojen marginaalia on mahdollisuus tarkistaa markkinaehtoiseksi erikseen määritellyn ajankohdan jälkeen. Kunnat ja kuntayhteisöt peruuttivat puolestaan valituksensa korkeimmassa oikeudessa.

Korkeimmassa oikeudessa vireillä oleva asia päättyi sovintoon eikä korkein oikeus antanut tämän vuoksi asiassa tuomiota.

Sovinto Nordean kuntalainojen marginaalien korotusasiassa

Tiedote 2.9.2016

Kuntaliiton asiantuntijat, jotka voivat kertoa lisää

+358 9 771 2018, +358 50 562 7687

Vastuualueet

- velkarahoitus, sijoitustoiminta, johdannaiset ja rahoitussääntely

- riskienhallinta ja vaikuttavuus

- maksuvalmiuden hoito, tilit ja maksaminen

- rahoituslaitosyhteistyö

Onneksi on kunnat -lähetyksiä väestönmurroksesta

Miten kunnat voivat menestyä murroksen keskellä? Järjestämme keväällä 2026 sarjan webinaareja väestönmurroksesta.