Pekka Montellin blogi 7.2.2024

Kiinteistöverotuksen arvostaminen uudistettava

Kiinteistöverotulot ovat merkittävä osa kuntien rahoitusta. Kuntien kesken kiinteistöverotulojen painoarvo vaihtelee suurestikin. Merkitys on luonnollisesti suuri voimalaitoskunnissa ja suosituissa kesämökkikunnissa. Toisaalta kunnan sisällä vaihtelu verotusarvoissa on paikoin suurta. Kiinteistöverotuksen mittava arvostamisuudistus on etenemässä lausuntokierrokselle kevään aikana. Miten kiinteistöjen verotusta sitten ollaan muuttamassa?

Miksi nykyjärjestelmää on muutettava?

Kiinteistöveron määrä lasketaan kiinteistön verotusarvon ja kunnan määräämän veroprosentin tulona. Verotusarvot ovat kuitenkin jääneet jälkeen kiinteistöjen käyvistä arvoista. Tämä ei kuitenkaan ole sinänsä ongelma, vaan nimenomaan arvostusten epäyhtenäinen vaihtelu. Verotusarvojen jälkeenjääneisyys aiheuttaa vinoumia verotuksen kohdentumisessa. Kun esimerkiksi jonkin alueen markkina-arvo on kasvanut vaikkapa julkisen infrastruktuurin kehittämisen ansiosta, on se aliarvostettu suhteessa saman kunnan vastakkaisella laidalla sijaitsevaan alueeseen.

Kuten voimassa olevan kiinteistöverojärjestelmän keskeinen valmistelija Timo Viherkenttä taannoisessa haastattelussa totesi, ovat nykyisen kiinteistöverotuksen perusteena olevat verotusarvot pahasti rämettyneet. Valmistellussa uudistuksessa niin rakennuksille kuin maapohjallekin on muodostettu uudet verotusarvot perustuen laajaan markkinadataan. Arvostamisjärjestelmästä on tarkoitus tehdä eri rekistereistä saatavan markkinatiedon perusteella jatkuvasti päivittyvä ja kansalaisille avoin.

Tähtäimessä oikeudenmukaisempi kiinteistöverotus

Kiinteistöverotuksen arvostamisperusteiden uudistusta valmistellaan tuottoneutraalin verotuksen tason mahdollistaen. Uudistuksen myötä kiinteistöverotuksen rasitus tulee kohdistumaan uudella tavalla. Toisten verotus siis tulee kiristymään, toisten kevenemään. Hyvän verojärjestelmän keskeisimpiä ominaispiirteitä ovat tehokkuus, yksinkertaisuus, ennakoitavuus ja tasapuolisuus. Valmistellun järjestelmän ketterän massamenettelyn ja avoimuuden kautta varmistetaan kolmen ensimmäisen periaatteen toteutuminen. Tasapuolisuuden kannalta on tärkeää kiinnittää huomiota myös niiden kiinteistöjen verotukseen, joiden verotus uudistuksen myötä kevenisi.

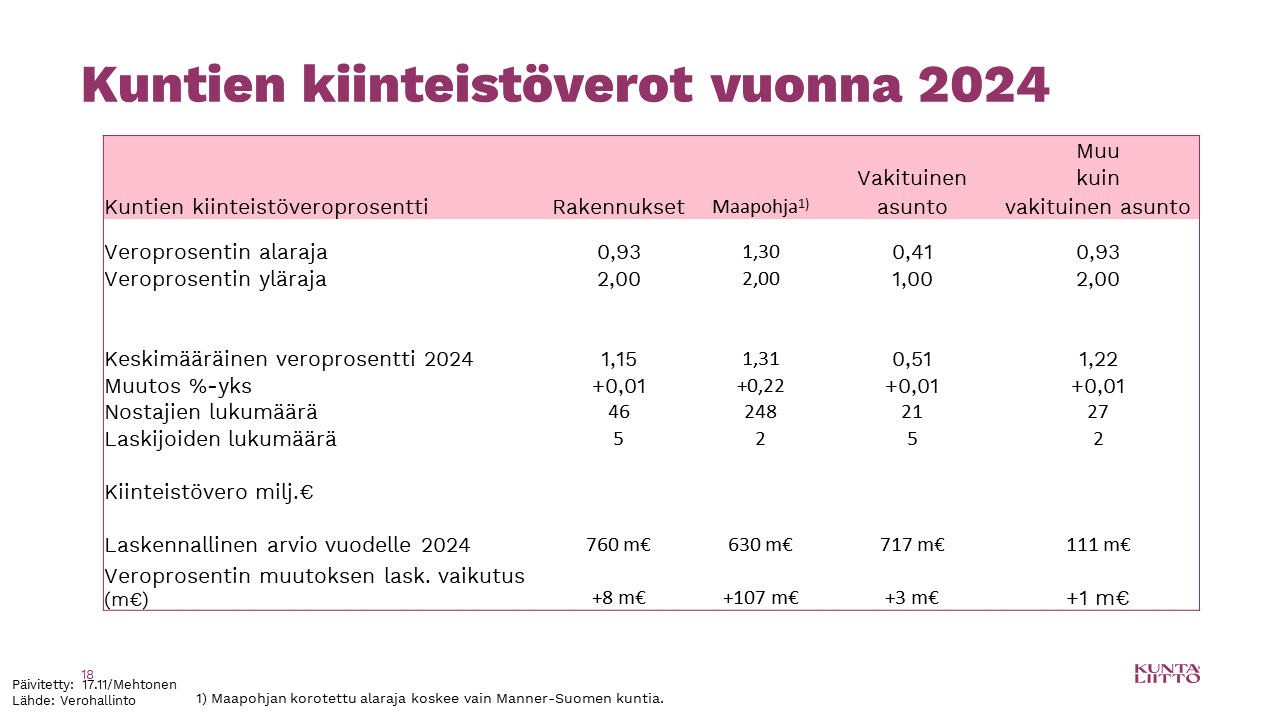

Viime syksynä valtiovalta otti roolia kiinteistöverotuksen tasossa korottaessaan maapohjan veroprosentin vaihteluvälin alarajaa. Vaihteluväleistä päättäminen kuuluu lainsäätäjän toimivaltaan. Verotuksen tasosta niiden puitteissa päättävät kunnat. Kunnat ovat kiinteistöjen verottajina maltillisia ja keskimääräiset veroprosentit sijoittuvat vaihteluvälin alapäähän.

Kuva 1: Kuntien veroprosentit vuonna 2024