Minna Punakallio 13.12.2023

Joulukuun talouskatsaus

Talouskasvu on sahannut viime vuosien poikkeusoloissa aikaisempaa voimakkaammin. Nopeiden suhdannevaihteluiden ohella talousnäkymät ovat eronneet myös toimialoittain voimakkaasti, kun koronaan liittyvät rajoitustoimet ovat suunnanneet kysyntää erilaisen yritystoiminnan, kuten ruokakauppojen, verkkokaupan ja palveluiden, välillä. Markkinoiden kysynnän ja tarjonnan kohtaanto-ongelmia on lisännyt myös Venäjän sota Ukrainassa.

Koronaan liittyvien rajoitustoimien päätyttyä talouskasvu on ollut ripeää, mutta kasvu päättyi loppuvuonna 2022 bruttokansantuotteen volyymin pudotessa tekniseen taantumaan. Kysyntää heikensi tuolloin paitsi kuluttajien heikentynyt luottamus niin myös yli 7 prosentin vuosikasvuun äitynyt inflaatio. Hintojen nousu oli yhtä kovissa lukemissa viimeksi 1980-luvulla. Korkea inflaatio välittyi vuoden 2022 aikana myös korkotasoon. Kun vielä vuoden 2022 alussa euribor-korot olivat miinuksella niin vuoden loppupuolella korot hipoivat 2–3 prosentin tasoja.

Ongelmista huolimatta bruttokansantuotteen volyymi kasvoi vuonna 2022 kuitenkin 1,6 prosenttia. Kasvua siivitti palveluiden vahva kehitys ja hyvä työllisyystilanne. Yksityisen kulutuksen volyymi kasvoi 1,7 prosenttia, vienti 3,7 prosenttia ja investoinnit 3,2 prosenttia vuonna 2022. Kansantalouden palkkasumma kasvoi yli 6 prosenttia.

Talouskasvua heikentäneet taustatekijät vuonna 2023

Inflaatiopiikki oli voimakkaimmillaan vuoden 2022 lopussa, minkä jälkeen inflaatio on kääntynyt vähitellen laskevalle uralle. Lokakuussa 2023 kuluttajahinnat nousivat 4,9 prosenttia edellisen vuoden vastaavasta ajankohdasta. Kokonaisindeksistä energian hintojen muutos oli jo miinuksella, minkä lisäksi indeksiä laskee sähkön hintaindeksiin liittyvä tekninen korjaus. Myös ruuan hintojen nousu on tasaantunut. Elintarvikkeiden hintojen vuosimuutos oli lokakuussa neljän prosentin tuntumassa, kun alkuvuonna nousuvauhti oli vielä yli 15 prosenttia. Kuluttajahintaindeksin muutokseksi vuonna 2023 ennakoidaan kuitenkin yhä varsin korkeaa lukemaa, noin +6 prosenttia. Hintojen noususta iso osa tulee kuluvana vuonna korkokustannuksista ja palveluista.

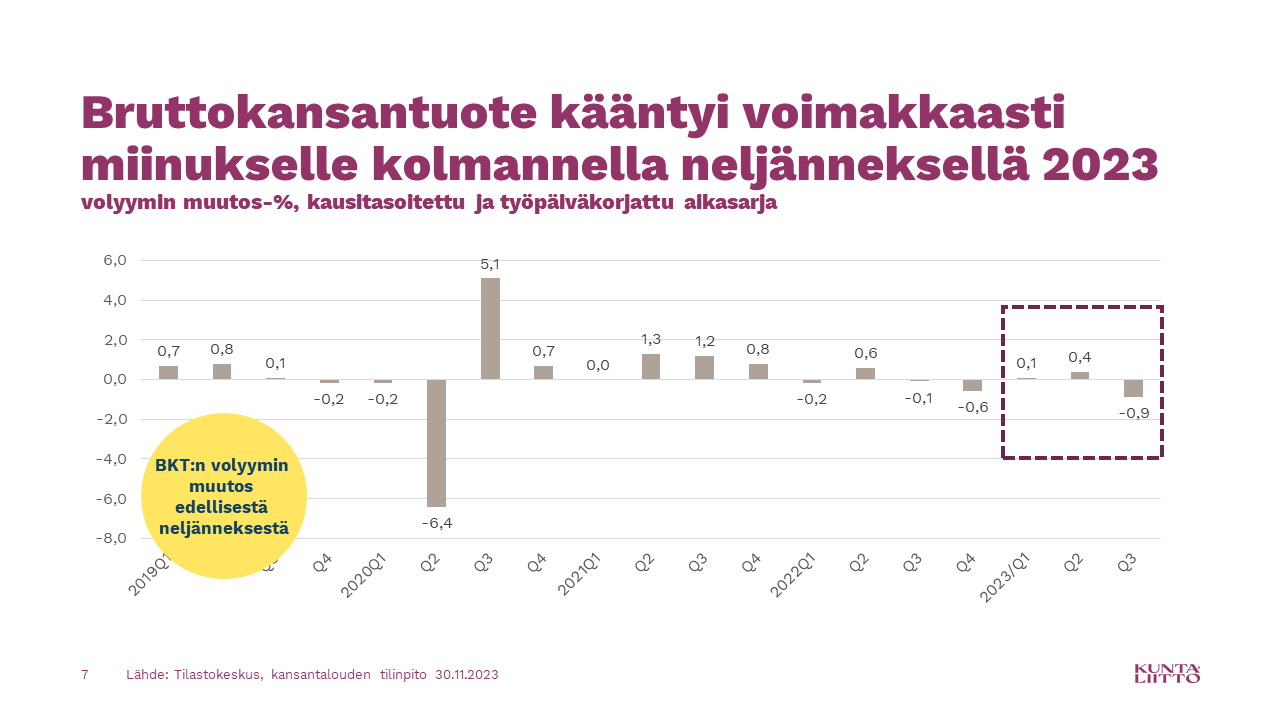

Kuva 1. Bruttokansatuote kääntyi voimakkaasti miinukselle.

Suomen ohella inflaatio on maltillistunut kuluvan vuoden aikana muissakin kehittyneissä maissa. Euroalueella inflaatio oli lokakuussa 2,9 prosenttia ja Yhdysvalloissa 3,2 prosenttia. Marraskuussa euroalueen inflaation ennakoidaan jatkaneen laskuaan. Pohjainflaatio eli hintojen nousu, josta on poistettu ruuan ja energian hintojen nousun vaikutus, on kuitenkin kokonaisindeksin muutosvauhtia korkeammalla tasolla. Pohjainflaatiota nostattaa muun muassa ansioiden nousu palvelualoilla.

Inflaation hillitsemiseksi keskuspankit, muun muassa Euroopan keskuspankki, ovat nostaneet lyhyessä aikaikkunassa toistuvasti ohjauskorkojaan. Alkuvuonna 2023 markkinakorkojen nousu, erityisesti lyhyissä euribor-koroissa, jatkuikin ripeänä. Tällä hetkellä rahoitusmarkkinoilla uskotaan kuitenkin siihen, että ohjauskorkojen nostot ovat päättyneet. Loppuvuoden aikana euroborien nousu on taittunut. 12 kuukauden euribor oli korkeimmillaan, neljässä prosentissa, kesä-marraskuussa, mutta aivan joulukuun alussa 12 kuukauden euribor kääntyi yllättäen laskuun. Samaan aikaan korkoero lyhyisiin euribor-korkoihin on kutistunut ja jopa hävinnyt. Markkinat odottavat ohjauskorkojen laskua jo ensi vuoden puolella. Pidemmällä aikavälillä euribor-korkojen ennustetaan jäävän 2–3 prosentin tuntumaan.

Vaikka useimmat kotitaloudet selviävät kasvaneista korkomenoista hyvin, korkojen nousu on heikentänyt kuluttajien luottamusta ja hidastanut osaltaan talouskasvua. Korkojen ja yleisen hintatason nousu välittyi nopeasti erityisesti asuntomarkkinoiden kysyntään. Asuntojen kysyntä väheni, asuntokauppojen määrä laski ja asuntojen hinnat kääntyivät jo vuoden 2022 puolivälin jälkeen laskusuuntaan. Tosin ensiasunnoilta vuodenvaihteessa poistuva varainsiirtoverovapaus on piristänyt selvästi marras-joulukuussa käytettyjen asuntojen kauppamääriä. Vanhojen ja uusien asuntojen hintojen lasku on kuitenkin jatkunut kuluvan vuoden loppupuolelle. Hintojen lasku on välittynyt myös rakentamiseen. Erityisesti on kärsinyt talonrakentaminen, kun uusien rakennushankkeiden aloituksia on lykätty ja rakennuslupien määrä on pudonnut. Aloitusten määrän laskeva trendi näyttäisi kuitenkin olevan viimein pysähtymässä. Näkymät rakennusalalla ovat tästä huolimatta synkät.

Inflaatio ja korkojen nousu ovat painaneet myös osakekursseja ja vaimentaneet maailmantalouden kysyntää. Maailmantalouden kasvun ennakoidaan yltävän tänä vuonna lähes samaa vauhtiin kuin vuonna 2022, mutta teollisuuden ja rakentamisen kehitys on ollut heikkoa. Kasvu on nojautunut palveluihin ja Yhdysvaltojen yksityiseen kulutukseen. Myös Kiina kamppailee odotettua vaimeamman kasvun kanssa, sillä maan velkaantuminen, kiinteistösektorin ongelmat ja kuluttajien heikko luottamus painavat Kiinan kotimaista kulutusta. Tästä huolimatta Kiinan talouskasvu on nopeampaa kuin muissa isoissa talousalueissa. Euroopassa talouskasvu on painunut nollan tuntumaan.

Suomen talouskasvu painuu uudelleen taantumaan vuonna 2023

Suomen talous on kääntynyt kuluvan vuoden lopussa taantumaan. Vuoden kolmannella neljänneksellä bruttokansantuote supistui peräti 0,9 prosenttia edellisestä neljänneksestä ja talouskasvun odotetaan painuvan miinukselle myös vuoden viimeisellä neljänneksellä. Yritykset kärsivät rahoituskustannusten kasvusta ja pienenevästä kysynnästä, minkä lisäksi talouden luottamusindikaattorit laahaavat yhä heikoilla tasoilla. Bruttokansantuotteen volyymin vuosimuutoksen ennakoidaan supistuvan kuluvana vuonna hieman, noin 0,2–0,5 prosenttia.

Kysynnän heikkeneminen on ollut vuoden loppupuolella laaja-alaista. Viennin volyymi supistui huhti-kesäkuun tasolta 1,8 prosenttia, yksityinen kulutus 0,6 prosenttia ja investoinnit 1,5 prosenttia. Erityisesti supistuivat investoinnit talonrakennuksiin. Toimialoittaisessa tarkastelussa kysyntä supistui niin teollisuudessa, rakentamisessa, kaupassa ja useilla palvelualoilla.

Ennakollisten tilastojen mukaan julkinen kulutus kasvatti alkuvuonna bruttokansantuotetta. Monissa suhdanne-ennusteissa julkisen kulutuksen määrän arvioidaan kasvavan tänä vuonna jopa 3–7 prosenttia. On huomioitava, että julkisella sektorilla tapahtui vuoden 2023 alussa historiallisen suuri hallinnollinen uudistus. Taloustilastot sisältävät sen vuoksi poikkeuksellisen paljon epävarmuutta ja kertaluonteisia ajoitustekijöitä.

Yksityisen kulutuksen määrän ennakoidaan sen sijaan supistuvan noin 0,5 prosenttia tai jopa enemmän vuonna 2023. Vaikka palkankorotukset ovat nostaneet ansioita niin yhä ripeästi lisääntynyt inflaatio syö kotitalouksien reaaliansioita ja ostovoimaa. Kaupan myyntimäärät ovat painuneet miinukselle moottoriajoneuvojen kauppaa lukuun ottamatta. Myös palvelujen kulutusmenojen määrä on ollut miinuksella kuluvana vuonna.

Suomen vienti kärsii maailmantalouden kasvun hidastumisesta ja heikentyneestä kysynnästä erityisesti Saksassa ja muissa EU-maissa. Teollisuuden uudet tilaukset ovat vähentyneet ja tilauskanta on supistunut, mikä viittaa teollisuustuotannon supistumiseen. Myös vientihinnat ovat laskeneet heikentäen vientiyritysten kannattavuutta. Suomen viennin määrän odotetaan supistuvan kuluvana vuonna noin 0,5–2 prosenttia. Investointiennusteeseen liittyy tyypillisesti hyvin paljon epävarmuutta. Investointien määrän arvioidaan supistuvan kuluvana vuonna 3–5,5 prosenttia. Eniten supistuvat asuinrakennusinvestoinnit.

Talouskasvun hiipuminen vuonna 2023 välittyy myös työllisyystilanteeseen, sillä työllisyyden vahvistuminen on päättynyt ja työttömyys on kääntynyt nousuun. Työttömyys on noussut erityisesti rakennusalalla. Pitkäaikaistyöttömyys on yhä korkeammalla tasolla kuin ennen koronapandemiaa, mutta viime kuukausina pitkäaikaistyöttömien määrä ei ole lisääntynyt.

Heikentyneestä työllisyystilanteesta kertovat myös avoimien työpaikkojen määrän lasku, lomautusten kääntyminen nousuun sekä tehtyjen työtuntien väheneminen. Lomautettuja oli lokakuussa selvästi enemmän kuin ennen koronapandemiaa. Varsin moni ala kärsii kuitenkin edelleen ammattitaitoisen työvoiman puutteesta. Se vaimentanee yritysten lomautuksia ja irtisanomisia heikkenevässä suhdanteessa. Julkisen sektorin työllisyys poikkeaa yleisestä kuvasta, sillä siellä työllisten määrä on lisääntynyt.

Taloustaantumasta odotettua pidempi − vuoden 2024 BKT:n kasvu yskähtelee

Maailmantalouden kasvunäkymät vuodelle 2024 ovat heikentyneet viime kuukausina. Kehittyneiden maiden bruttokansantuotteen ennakoidaan kasvavan ensi vuonna vain hieman, sillä Yhdysvaltojen ja euroalueen talouskasvun ennakoidaan jäävän alle prosenttiin. Myös Kiinan kasvu hidastuu. Sen lisäksi ennusteisiin liittyy yhä riskejä alaspäin muun muassa geopoliittisten asetelmien vuoksi. Toisaalta keskuspankkien ohjauskorkojen odotettua nopeampi lasku saattaa heiluttaa näkymiä myös ylöspäin.

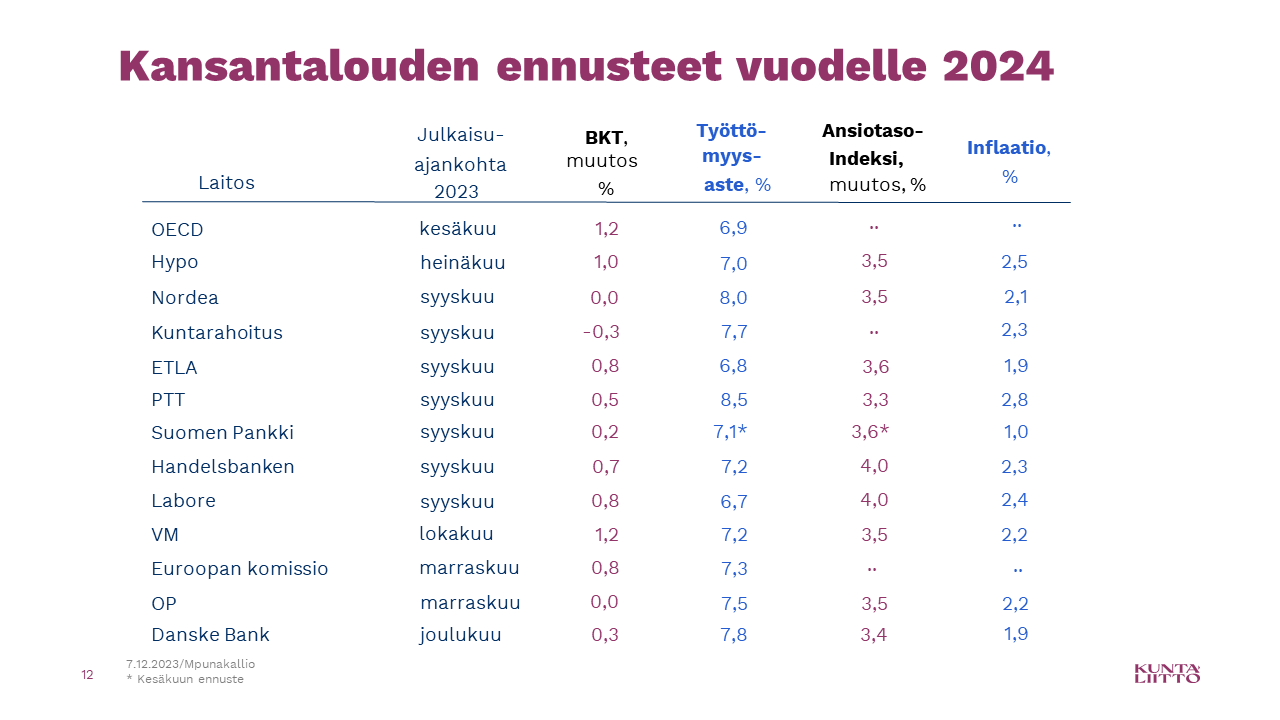

Maailmantalouden kasvunäkymien heikentyminen välittyy myös Suomen vientikysyntään. Monet ennustelaitokset ovatkin laskeneet vuoden 2024 kasvuennusteen nollan tuntumaan. Teollisuuden ja erityisesti rakentamisen luottamus kyntää yhä heikoissa lukemissa. Taloustaantuman arvioidaankin kestävän odotettua pidempään, joten kasvu käynnistyy vuoden 2024 aikana varsin jähmeästi. Osa ennusteista ennakoi ensi vuodelle jopa talouskasvun supistumista. Tyypillisemmillään ensi vuodelle odotetaan 0–0,8 prosentin bruttokansantuotteen kasvua. Voimakkaimmin ennusteissa vaihtelee arvio viennin määrän kehittymisestä. Kasvua herättelee ensi vuoden puolella paitsi nettovienti niin myös yksityinen kulutus.

Kuva 2. Kansantalouden ennusteet vuodelle 2024.

Kulutuskysynnän kasvu jää vuonna 2024 vaatimattomaksi, vaikka yksityistä kysyntää tukevat inflaation lasku, reaalitulojen ja ostovoiman vahvistuminen sekä korkojen nousun pysähtyminen tai jopa lasku. Ansioiden arvioidaan kasvavan ensi vuonna noin 3,5–4 prosenttia ja inflaation arvioidaan asettuvan noin kahden prosentin tuntumaan. Kotitalouksien tulojen kasvua hillitsee kuitenkin lähivuosina hallitusohjelmassa sovitut sosiaalietuuksien leikkaukset ja mahdollisesti heikentyvä työllisyystilanne. Työllisyyttä heikentänee ensi vuonna matalasuhdanne, mutta työllisyysasteeseen ei ennakoida kovin suuria kuoppia.

Talouskasvun mahdollinen piristyminen ei nojaa ensi vuonna myöskään investointien kasvuun, sillä viennin heikkous, korkotaso ja asuinrakentamisen alakulo ennakoivat investointien supistumista vielä jonkin aikaa. Tuotannollisia investointeja voisivat käynnistää sekä korkojen lasku että odotettua pirteämpi vientikehitys. Myös puolustusteollisuuden ja vihreän siirtymän investoinneissa on suurta potentiaalia kasvattaa kokonaisinvestointeja. Asuntorakentamisen piristymisen ennakoidaan ajoittuvan vuoden 2024 jälkipuoliskolle. Asuntojen kysyntää kasvattaa erittäin ripeästi kasvanut maahanmuutto ja voimakkaana jatkunut maan sisäinen muuttoliike.