Minna Punakallio 5.5.2023

Kevään talouskatsaus: Näköpiirissä vaimea vire ylöspäin

Viime vuoden alussa talouskasvu oli Tilastokeskuksen mukaan vahvaa koronaan liittyvien rajoitustoimien päätyttyä, mutta loppuvuonna bruttokansantuotteen volyymi putosi jo tekniseen taantumaan. Talouden suunnan käänsi miinukselle jyrkkään ja odotettua pitkäkestoisempaan kasvuun äitynyt inflaatio. Tekniseksi taantumaksi kutsutaan tilannetta, jossa bruttokansantuotteen volyymikasvu on negatiivinen kahden peräkkäisen vuosineljänneksen ajan. BKT:n määrä heikkeni vuoden 2022 kolmannella neljänneksellä 0,2 prosenttia ja viimeisellä neljänneksellä 0,4 prosenttia edellisestä neljänneksestä. Kysynnän heikentyminen viimeisellä neljänneksellä oli erittäin laaja-alaista.

Keskimäärin bruttokansantuotteen volyymi kasvoi vuonna 2022 kuitenkin vielä mukavasti; 2,1 prosenttia. Yksityisen ja julkisen kulutuksen kasvu oli vahvaa, mikä kiritti myös tuonnin harvinaisen voimakkaaseen kasvuun. Sen sijaan viennin kasvu pieneni 1,5 prosenttiin Venäjän käynnistämien sotatoimien vuoksi. Tosin Venäjän kauppaa käyneet yritykset tai Venäjän raaka-aineista riippuvaiset yritykset ovat sopeutuneet uuteen toimintaympäristöön ripeästi. Myös työllisyys nousi viime vuonna poikkeuksellisen vahvalle tasolle. Työllisyysaste (15–64-vuotiaat) nousi peräti 73,8 prosenttiin, mutta tehtyjen työtuntien määrä lisääntyi työllisten määrää hitaammin. Koko kansantalouden palkkasumma kasvoi viime vuonna yli 6 prosenttia, mutta paikallishallinnossa palkat kasvoivat vain noin 3,5 prosenttia.

Kansantalouden ennakkolukuihin ja niiden tulkintaan liittyy yhä varsin suuri epävarmuus varastojen kasvun ja poikkeuksellisen korkean hintakehityksen vuoksi. Välituotteiden ja raaka-aineiden hinnat nousivat viime vuonna ennätyksellisesti. Muun muassa kotimarkkinoiden perushintaindeksi nousi noin 20 prosenttia ja teollisuuden tuottajahintaindeksi yli 24 prosenttia. Myös vientihintaindeksi nousi 25 prosenttia. Rakennuskustannusindeksi nousi 8,2 prosenttia.

Kustannusten nousu välittyi myös kuluttajahintoihin, jotka nousivat vuonna 2022 rajusti; 7,1 prosenttia. Inflaatio oli yhtä kovaa viimeksi 40 vuotta sitten eli 1980-luvulla. Inflaation nousun taustalla vaikutti jo vuoden 2021 aikana erittäin rajusti noussut energian hinta, mutta myös ruuan hinta nousi viime vuonna poikkeuksellisen paljon. Kuluttajahintojen nousu käänsi reaaliansiot reippaalle miinukselle.

Kuvio 1: Rahapolitiikka kiristyy: korkoshokki.

Inflaatio välittyi myös korkotasoon. Ohjauskorkojen ja markkinakorkojen nousu oli vuoden 2022 aikana poikkeuksellisen jyrkkää. Kun vielä vuoden alussa euribor-korot olivat miinuksella niin vuoden 2022 loppupuolella korot hipoivat 2–3 prosentin tasoja. Korkojen nousu on jatkunut sen jälkeenkin. Korkojen nousu hidasti osaltaan talouskasvua ja viilensi esimerkiksi asuntomarkkinoiden kysyntää. Asuntojen hinnat ympäri maata kääntyivät selvään laskuun vuoden 2022 puolivälin jälkeen.

Kuntasektorin tila pysyi viime vuonna vakaana

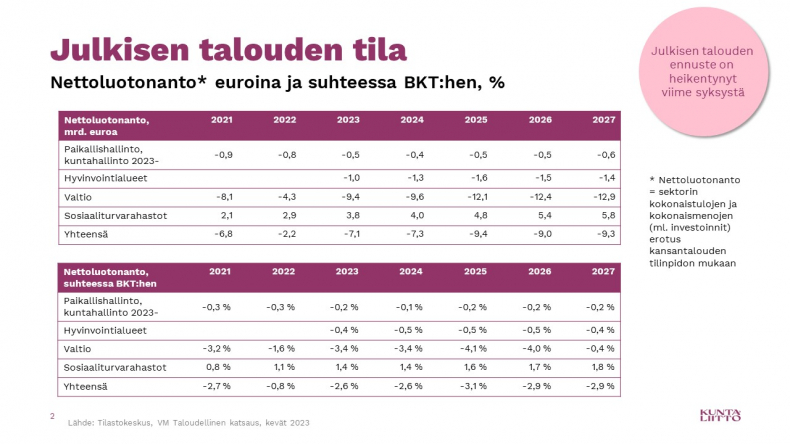

Julkisen sektorin tila vahvistui vuonna 2022 selvästi verotulojen kasvun siivittämänä. Julkisen sektorin alasektoreista voimakkaimmin vahvistui valtionhallinto, jonka nettoluotonanto eli alijäämä koheni edellisesti vuodesta yli neljällä miljardilla eurolla. Tästä huolimatta valtio oli viime vuonna yhä 4,3 miljardia euroa alijäämäinen.

Kansantalouden tilinpidon mukaisen paikallishallinnon eli kuntasektorin rahoitustasapaino oli ennakkolukujen mukaan vajaa 0,8 miljardia euroa alijäämäinen. Alijäämä oli samoissa lukemissa myös vuonna 2021. Tilastohistorian heikoimmassa kunnossa paikallishallinto oli vuonna 2019, jolloin alijäämä nousi 3 miljardiin euroon. Isoja miinuksia on riittänyt 2000-luvulla monina muinakin vuosina, erityisesti finanssikriisin jälkeen. Viimeksi paikallishallinnon rahoitustasapaino on ollut positiivinen vuonna 2000!

Myös paikallishallinnon sulautettu brutto- eli EDP-velka pysyi viime vuonna lähes ennallaan. Suhteessa bruttokansantuotteeseen se nousi yli 12 prosentin. Velkaantuneisuus on kasvanut paitsi päätösperäisten syiden vuoksi niin myös tilastomuutoksen vuoksi, kun ARA-korkotukilainat luokitellaan julkisen sektorin velkalukuihin. ARA-korkotukilainojen osuus paikallishallinnon velasta oli 6,4 miljardia vuonna 2022.

Reaalitulot ja kulutus laskevat vuonna 2023 – inflaatio jatkuu

Kuten viime syksyn talouskatsauksessa ennakoitiin, puheet Suomea ja Eurooppaa ravistavista kriisistä, kuten energiakriisistä, osoittautuivat ylimitoitetuksi. Syvän kriisin sijaan kyse oli enemmänkin energiamarkkinoiden kysynnän ja tarjonnan shokista, jonka taloudelliset seuraukset kohdistuivat erityisen voimakkaana joidenkin kotitalouksien ostovoimaan ja tietyillä sektoreilla toimiviin yrityksiin. Energiapulaa helpottivat viime talvena muun muassa energiansäästötoimet, leuto talvi Euroopassa, energian kriisituet, kokonaiskysynnän yleinen hiipuminen sekä vihreän siirtymän vauhdittuminen. Energian hinnat ovat laskeneet viime kuukausina rajusti, mutta tilanne mitä todennäköisemmin nostaa taas päätään ensi talvena.

Inflaation kasvu on hidastunut hieman vuoden 2023 alussa, mutta hintojen nousu pysyy kuluvana vuonna yhä korkealla tasolla ja laaja-alaisena. Suomen inflaatioennusteet vaihtelevat 4,5 ja noin 6 prosentin välillä. Inflaatiota ruokkii jatkossa muun muassa nouseva korkotaso, elintarvikkeet sekä palvelut. Inflaatiopaineita taas helpottavat paitsi energian ja kuljetusten hintojen lasku niin myös tuotantoketjuihin liittyvien pullonkaulojen helpottuminen sekä kokonaiskysynnän yleinen hidastuminen.

Odotettua pidempään korkeana pysyttelevä inflaatio heikentää siis myös kuluvana vuonna kuluttajien reaaliansioita, ostovoimaa ja yksityistä kulutusta. Myös yksityisten investointien ennakoidaan laskevan muun muassa rakentamisen hiipumisen myötä. Investointeja suitsivat kustannusten nousun ohella kiristyvä rahapolitiikka ja rahoitusmarkkinoilla muutaman liikepankin kaatumisesta syntynyt epävarmuus. Pankkien ongelmien leviämistä finanssisektorilla sekä laajaa luottolamaa ei pidetä kuitenkaan todennäköisenä. Keskuspankeilta odotetaan vielä joitakin maltillisia ohjauskorkojen nostopäätöksiä kuluvana vuonna.

Suomen kansantalouden ennakolliset tuotantoluvut ovat olleet alkuvuoden ensimmäisellä neljänneksellä nollan tuntumassa ja tukeutuneet pitkälti palvelusektorin kasvuun. Inflaation ja korkojen nousuvauhdin odotetaan kuitenkin hiipuvan vuoden loppupuolella. Tämä tukee ostovoiman ja kulutuskysynnän toipumista ja vaimean talouskasvun käynnistymistä. Myös odotukset maailmantalouden kasvusta ja vientinäkymistä ovat kohentuneet. Kansantalous onkin ennusteiden mukaan kääntymässä loppuvuonna lievälle kasvu-uralle, mutta keskimäärin ennusteet tämän vuoden bruttokansantuotteen volyymikasvusta liikkuvat noin -1,0 ja nollan välillä. Riskit odotettua heikommasta kehityksestä lähikuukausina ovat sangen suuret. Esimerkiksi EK:n suhdannebarometrin mukaan yritysten odotukset tuleville kuukausille ovat yhä pessimistiset. Merkittävin kasvun este on tällä hetkellä riittämätön kysyntä – ei pula raaka-aineista tai työvoimasta.

Talouskasvun hiipuminen vuonna 2023 välittyy myös työllisyystilanteeseen, sillä työllisyys notkahtaa ja työttömyys kasvaa monissa ennusteissa hieman. Avoimien työpaikkojen määrä on jo laskenut. Yritysten taseet ovat kuitenkin vahvoja ja pula ammattitaitoisesta työvoimasta vaivaa monia aloja, joten työvoimasta pidetään kiinni mahdollisimman pitkään. Työmarkkinoiden tilan ennakoidaankin jatkuvan vakaana. Palkkasumma kasvaa tänä vuonna noin 4 prosenttia. Myös ansiot kasvavat vastaavasti. Kunnat ja hyvinvointialueet ovat sopimuskierroksen palkkajohtajia, mutta keskimäärin palkkaratkaisu ei ole keskeisiä verrokkimaita korkeampi.

Vuoden 2024 kasvunäkymät vaimeat

Maailmantalouden kasvu nopeutuu vuonna 2024 hieman. Voimakkaimmin keskeisistä talousalueista kasvaa Kiina. Maailmantalouden veto kirittää Suomen viennin ensi vuonna valtiovarainministeriön mukaan vajaan 4 prosentin kasvuun, mutta osa vientiennusteista on huomattavasti VM:n arviota maltillisempia. Suomen bruttokansantuotteen arvioidaan kasvavan ensi vuonna vaimeasti, noin 0,5–1,5 prosenttia. Talouden elpyminen kohentaa työllisten määrää. Kasvuennusteisiin kohdistuu kuitenkin riskejä odotettua heikommasta kehityksestä. Niitä aiheuttavat esimerkiksi inflaatio- ja korkokehitys sekä ulkopoliittiset epävarmuudet.

Miinusmerkkisen kehityksen jälkeen investoinnit palautuvat vuonna 2024 nollan tuntumaan tai pienelle plussalle. Asuinrakennusinvestoinnit supistuvat yhä, mutta investointien kysyntää vahvistavat kasvavat panostukset maanpuolustukseen sekä vihreä siirtymä. Investointinäkymiä tukee myös se, että inflaation ja kustannuspaineiden odotetaan hidastuvan vuoden 2024 aikana selvästi. Tyypillisimmillään inflaatioennusteet ensi vuodelle liikkuvat reilun kahden prosentin tuntumassa. Hintojen nousu on laaja-alaista, kohdentuen lähinnä palveluiden hintoihin.

Inflaation hidastuminen, korkojen nousun pysähtyminen, jopa lasku, ja reaaliansioiden ripeä nousu vuonna 2024 tukevat yksityisen kulutuksen kasvunäkymiä vuonna 2024. Myös kuluttajien luottamusindikaattorit ovat toipuneet hieman Venäjän aloittaman sodan tuomasta turvattomuuden tunteesta. Kulutuskysynnän kasvu jää kuitenkin vaatimattomaksi; noin yhden prosentin volyymikasvuun. Kasvua hillitsee muun muassa työvoimapula ja julkisen sektorin edessä olevat sopeuttamistoimet. Julkisen kulutuksen kasvu on ensi vuonna hyvin vaimeaa. Koko kansantalouden palkkasumman ennakoidaan kasvavan ensi vuonna yhä noin 4 prosenttia, sillä työllisyyden kasvu kompensoi ansioiden nousuvauhdin hidastumista.

Julkisen talouden näkymät muuttuvat uuden hallitusohjelman myötä

Vaikka julkisen talouden tilanne koheni vuonna 2022, tilanne romahtaa jälleen vuodesta 2023 lähtien. Julkisen talouden epätasapaino on heikentynyt tuoreimmissa ennusteissa entisestään. Myös monien isojen EU-maiden, kuten Espanjan, Ranskan ja Italian julkisen talouden tilanne on heikko, jopa Suomea heikompi.

Vuoden 2023 alussa julkisen sektorin rakenne muuttuu Suomessa ja paikallishallinto jakaantuu kuntahallintoon sekä hyvinvointialuehallintoon. Vain valtiovarainministeriö julkaisee paikallishallinnon ennusteen jaettuna sekä kuntahallinnolle että hyvinvointialueille. VM:n kevään ennuste kuntahallinnolle on keskipitkällä aikavälillä hieman alijäämäinen, mutta suhteessa aikaisempiin ennusteisiin se on poikkeuksellisen vahva. Myös vuoden 2024 kuntahallinnon ennuste on vahva. Valtiovarainministeriön ennuste poikkeaa paljon alustavista talousnäkymistä, jotka ovat tällä hetkellä kuntien oman talousarviovalmistelun lähtökohtana.

Kuvio 2: Julkisen talouden tila.

Hallitusohjelmaneuvottelut ovat parhaillaan käynnissä. Neuvottelut etenevät tässä vaiheessa verkkaisesti, mutta yhteinen tahtotila julkisen sektorin nykyistä rohkeammasta tasapainottamisesta kuultaa vahvana tahtotilana neuvottelijoiden puheenvuoroista läpi. Se merkitsee muutoksia sekä julkisen talouden suunnitelmaan että valtiovarainministeriön julkisen talouden ennusteeseen. Muutoksia on odotettavissa myös kaikille julkisen sektorin alasektoreille.

Julkisen sektorin tasapainottaminen on tärkeä tavoite. Kuntien asema tulevissa säästöissä on kuitenkin suuri kysymysmerkki. Valtiovarainministeriö on omassa puheenvuorossaan korostanut, että julkisen sektorin alasektoreiden välistä osaoptimointia tulee välttää. Tästä tulee pitää hallitusohjelman päätöksissä kiinni. Valtion, hyvinvointialueiden tai kuntien välisiä rahoitusvirtoja ei tule osaoptimoida, vaan katse tulee pitää toimien yhteisvaikutuksissa. Säästöjä on siten haettava normien väljentämisen, kannustimien lisäämisen, tehtävien vähentämisen tai verotuksen kiristymisen kautta.

Keskeiset kansantalouden ennusteet ja vinkit kuntien oman talousarviovalmistelun helpottamiseksi löytyvät yhteenvetokalvoista artikkelin lopusta.