Kuntakohtaiset, maakunnittaiset ja kuntakokoluokittaiset veroprosentit 2024

Korjaus 16.2.2024: Hollolan, Reisjärven ja Kökarin kiinteistöveroprosentit korjattu.

Tuoreimmat veroprosentti-ilmoitukset ladataan jokaisena arkipäivänä 16.11. Kuntaliitto tiedottaa lopullisista veroprosenteista liitteineen sitten kun kaikki prosentit on ilmoitettu (17.11. tai viimeistään 20.11).

Verotusmenettelystä annetun lain 91. a §:n mukaan kunnan tulee ilmoittaa tuloveroprosentin suuruus Verohallinnolle viimeistään verovuotta edeltävän vuoden marraskuun 17. päivänä.

Kiinteistöverolain 11. §:n mukaan kunnanvaltuusto määrää kunnan kiinteistöveroprosenttien suuruuden laissa säädettyjen vaihteluvälien rajoissa ja sadasosan tarkkuudelle vuosittain etukäteen samalla, kun se vahvistaa varainhoitovuoden tuloveroprosentin. Kunnan tulee ilmoittaa kiinteistöveroprosentit Verohallinnolle viimeistään verovuotta edeltävän vuoden marraskuun 17. päivänä.

Jos marraskuun 17. päivä on muu kuin arkipäivä, ilmoitus tulee tehdä viimeistään sitä seuraavana ensimmäisenä arkipäivänä (Laki säädettyjen määräaikain laskemisesta 150/1930 5 §).

Määräajan ja menettelytavan noudattaminen on erittäin tärkeää. Verovuoden verokorttien laskenta-ajo käynnistyy marraskuun lopussa, ja jos kunta ei ole ilmoittanut tietoja määräajassa, käytetään kyseisen verovuoden ennakkoperinnässä edellisen verovuoden veroprosenttia koko vuoden ajan.

Tuloveroprosentti ilmoitetaan prosenttiyksikön kymmenyksen tarkkuudella, kiinteistöveroprosentit prosentin sadasosan tarkkuudella.

Kaikkien Manner-Suomen kuntien tuloveroprosentteja alennettiin vuodelle kuluvalle vuodelle 12,64 prosenttiyksiköllä. Näin ollen tuloveroprosentit ovat tällä hetkellä prosentin sadasosan tarkkuudella. Ensi vuoden tuloveroprosentit tulee määrätä ja ilmoittaa 0,10 %-yksikön tarkkuudella, eli näin ollen kaikkien kuntien tuloveroprosentit muuttuvat. Jos kunta ei ilmoita tuloveroprosenttinsa määräajassa Verohallinnolle tai virheellisesti (ei 0,10 % -yksikön tarkkuudella) kunnan vuoden 2023 sovellettua tuloveroprosenttia voidaan pyöristää lähimpään prosenttiyksikön kymmenykseen vuodelle 2024. (Laki verotusmenettelystä 91 a § ja 91 b §).

Kiinteistöverolain 11 §:n mukaan kunnanvaltuusto määrää kunnan kiinteistöveroprosenttien suuruuden laissa säädettyjen vaihteluvälien rajoissa ja sadasosan tarkkuudelle vuosittain etukäteen samalla, kun se vahvistaa varainhoitovuoden tuloveroprosentin. Kunnan tulee ilmoittaa kiinteistöveroprosentit Verohallinnolle viimeistään verovuotta edeltävän vuoden marraskuun 17. päivänä.

Kiinteistöveroprosentit ilmoitetaan puolestaan prosentin sadasosan tarkkuudella. Kiinteistöverolain perusteella vuodelle 2024 kiinteistöveroprosenttivälit ovat:

Lisäksi on syytä huomioida, että pääministeri Petteri Orpon hallituksen ohjelman mukaan yleisen maapohjan kiinteistöveron alaraja korotetaan 0,93 prosentista 1,30 prosenttiin vuodesta 2024 alkaen. Esitetty toimenpide edellyttäisi maapohjan veroprosentin eriyttämistä yleisestä kiinteistöveroprosentista. Jatkossa maapohjan kiinteistöveron vaihteluväli olisi siten 1,30–2,00 %. Alarajan korotuksen takia 245 kuntaa joutuisi asettamaan maapohjan kiinteistöveroprosentin nykyistä korkeammaksi. Korotus nostaisi maapohjan kiinteistöveron määrää eniten niissä 42 kunnassa, joissa yleinen kiinteistöveroprosentti vuonna 2023 on nykyisen alarajan mukainen. Hallituksen esitys on lausuntokierroksella ja siitä voi antaa palautetta 18.9. saakka. Lisätietoa ja linkki lausuntopalveluun Valtiovarainministeriön nettisivuilla.

Maapohjan uusi esitetty kiinteistöveroprosentti vuodelle 2024 ja arvioidut vaikutukset

Erilaisten vähennysten johdosta kuntien tuloveroprosentit (nimellinen veroaste) eivät vastaa todellista veroastetta kunnissa. Puhutaan efektiivisestä veroasteesta, joka on maksuunpannun kunnallisveron suhde ansiotuloihin.

Kunnallisverotuksessa tehdään vähennyksiä veronalaisista ansiotuloista. Tulosta tehtäviä vähennyksiä ovat muun muassa matkakustannukset, tulonhankkimiskulut, ansiotulovähennys ja perusvähennys. Tulosta tehtävät vähennykset vähentämällä saadaan verotettava tulo, josta veron määrä lasketaan kunnallisveroprosentin mukaisesti.

Tämän jälkeen tehdään vähennykset verosta, ja näin saadaan maksuunpantavan kunnallisveron määrä. Verosta tehtäviä vähennyksiä ovat muun muassa työtulovähennys, kotitalousvähennys sekä asuntolainan koron alijäämähyvitys. Vähennyksistä tarkemmin Verohallinnon sivuilla.

Kunnallisverotuksessa tehtävien vähennysten määrä on riippuvainen veronmaksajan tulotasosta. Vähennykset painottuvat alemmille tulotasoille, jolloin efektiivinen veroaste on alhaisempi.

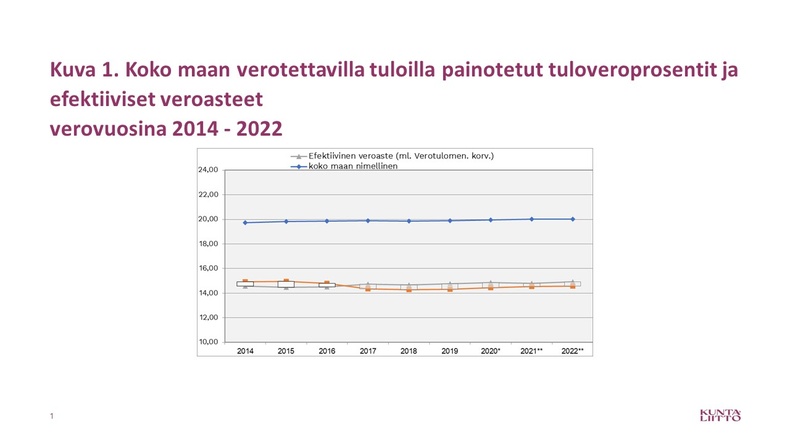

Oheisessa taulukosta ja kuvioista näkee kunnittaiset tuloveroprosentit sekä efektiiviset veroasteet vuosina 2014–2022. Efektiivisten veroasteiden ennusteet vuosille 2021 ja 2022 perustuvat Kuntaliiton laskelmiin. Yksittäisen kunnan voi valita välilehtien vasemmasta yläreunasta.

Vuosina 2011–2020 perustettujen uusien kuntien osalta tuloveroprosentti ja efektiivinen veroaste on laskettu liitoskuntien keskiarvolla. Esimerkiksi Eurajoen kunnan kohdalla tuloveroprosentit ja efektiiviset veroasteet ovat laskettu Eurajoen ja Luvian keskiarvoilla jo ennen kuin uusi kunta perustettiin, eli käytännössä vuodesta 2011 lähtien.

Verovuonna 2021 koko maan verotuloilla painotettu keskimääräinen tuloveroprosentti (nimellinen veroaste) oli 20,02 prosenttia ja efektiivinen veroaste 14,52 prosenttia. Nimellisen ja efektiivisen veroasteen erotus oli näin ollen 5,5 prosenttiyksikköä.

Verovuosien välillä löytyy vaihtelua, riippuen osin hallitusten tekemistä veroperustemuutoksista. Nimellisen veroprosentin ja veromenetysten kompensaatioilla korjatun efektiivisen veroprosentin välinen ero on kuitenkin pysynyt suunnilleen samana vuosina 2014–2020 koko maan tasolla tarkasteltuna, reilussa 4 prosenttiyksikössä.

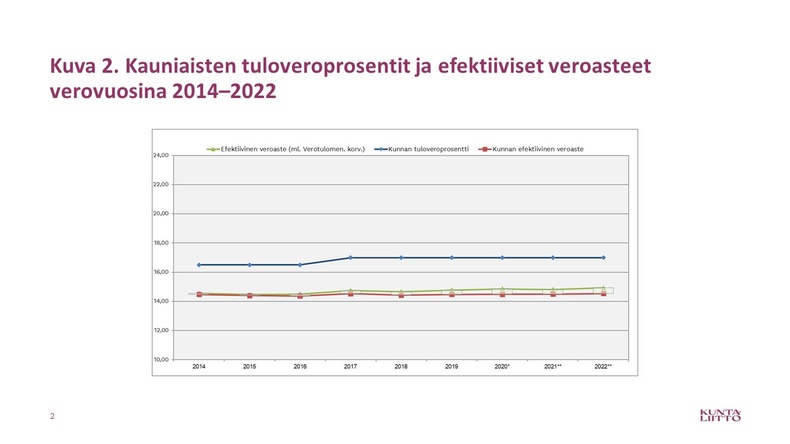

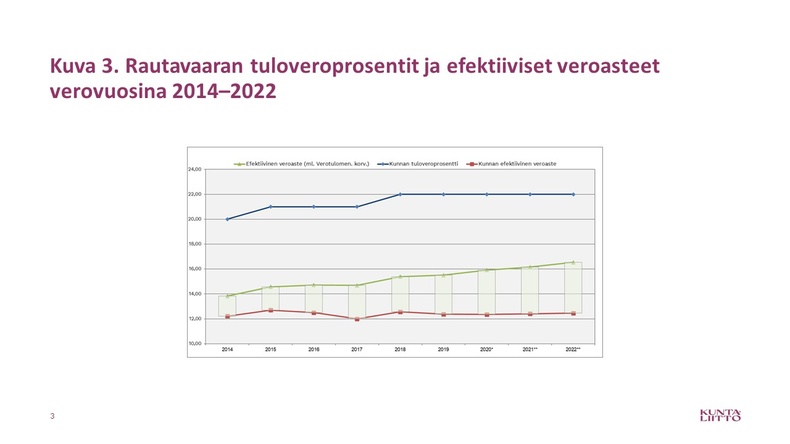

Kunnan nimellisen veroasteen ja efektiivisen veroasteen erotus kertoo paljon kunnan ansiotulon saajien tulotasosta. Mitä suurempi näiden erotus on kunnassa, sitä alhaisempi tulotaso on.

Verovuonna 2021 pienin ero löytyi Kauniaisissa, 2,4 prosenttiyksikköä ja suurin Merijärvellä, 9,7 prosenttiyksikköä. Erotusta kuntien välillä tässä tarkastelussa on siis yli prosenttiyksikköä. Kun efektiivinen veroaste korjataan verotulomenetysten kompensaatiolla, erotus on Kauniaisissa 2,0 prosenttiyksikköä ja Halsuassa 5,7 prosenttiyksikköä. Ero kuntien kesken on tässä tarkastelussa näin ollen kaventunut vajaaseen 4 prosenttiyksikköön.

Valtio on korvannut kunnille ne päätösperäiset veroperustemuutokset, jotka vähentävät niiden verotuloja. Verotulomenetysten kompensaatiot on vuoteen 2020 asti maksettu valtionosuusjärjestelmän kautta kunnille, mutta nyt verotulomenetysten kompensaatiot on erotettu järjestelmästä omalle momentilleen.

Yksittäisen kunnan voi valita oheisen Excelin ensimmäisten välilehtien yläreunasta. Efektiivisten veroasteiden ennusteet vuosille 2022 ja 2023 perustuvat Kuntaliiton veroennustekehikoihin. Sote-uudistuksessa verotulomenetysten korvaukset leikattiin 70 %:ia kaikista kunnista. Ahvenanmaan kunnat eivät ole vertailukelpoisia Manner-Suomen kuntiin koska Ahvenanmaalla on paikallisia vähennyksiä, jotka säädetään Ahvenanmaan kunnallisverolaissa. Ahvenanmaan kuntien tehtävät eroavat Manner-Suomen kuntien vastaavista, eivätkä ne myöskään saa verotulomenetysten kompensaatiota suoraan valtiolta.

Kuntien veroprosentit ja efektiiviset veroasteet

Excel-tiedosto, päivitetty 20.4.2023

Kunta saa veroprosentin korotuksesta aina täysimääräisen hyödyn kertyvinä verotuloina, eikä kunnan asema heikkene mitenkään valtionosuuksien tasauksessa, olipa kunta tasauslisän saaja tai tasausvähennyksen maksaja.

Veroprosentin korottamatta jättämiseksi esitetyt perustelut, joissa tasausjärjestelmän väitetään ”korvaavan” korotusta vastaavat verotulot, eivät pidä paikkaansa ja aiheuttavat kunnalle tulonmenetyksiä. Tämä johtuu siitä, että tasausta laskettaessa käytetään koko maan painotettua keskimääräistä tuloveroprosenttia eikä kunnan päättämää veroprosenttia.

Lue tarkemmin oheisesta artikkelista, miten kunnan veroprosentin korottaminen vaikuttaa kunnan verotuloihin ja laskennallisiin verotuloihin perustavaan valtionosuuksien tasaukseen esimerkin valossa. Aihetta on käsitelty myös Kuntalehden numerossa 15/2010 (julkaistu 4.11.2010).

Kunnallisveroprosentit muuttuvat vuoden 2023 alussa historiallisesti. Sote-uudistuksen rahoituslaki määrää, että Manner-Suomen kuntien tuloveroprosentit laskevat 12,64 prosenttiyksikköä vuonna 2023 ja vastaava summa siirtyy valtion verotukseen. Manner-Suomen kunnat eivät voi siis muuttaa vuoden 2023 kunnallisveroprosenttejaan. Tuloveroprosentteihin ei tehty muutoksia myöskään Ahvenanmaalla.

Manner-Suomessa kunnallisveroprosentit vaihtelevat 4,36–10,86 prosentin välillä vuonna 2023. Keskimääräinen kunnallisveroprosentti on 7,38. Kunnallisveron arvioidaan tuottavan kunnille ensi vuonna tuloveroa noin 10 miljardia euroa, joka on noin 11,6 miljardia vähemmän kuin vuonna 2022.

– Ahvenanmaan kuntien tehtävät eivät muutu uudistuksessa, joten niiden kunnallisveroprosentteja ei leikata. Terveydenhuoltopalvelut ovat jo pidemmän aikaa olleet Ahvenanmaan maakunnan hallituksen vastuulla, kertoo asiantuntija Benjamin Strandberg.

Sote-uudistuksesta johtuvat rajoitukset eivät ulotu kiinteistöverotukseen, joten kunnat saavat muuttaa myös vuonna 2023 kaikkia kiinteistöveroprosenttejaan lain mahdollistamissa rajoissa.

Vakituisen asunnon kiinteistöveroa laski 15 kuntaa. 12 kuntaa muutti yleistä kiinteistöveroprosenttiaan. Näistä laskijoita on puolet. Valtaosa veromuutoksia tehneistä kunnista on pieniä kuntia.

– Kiinteistöveromuutosten vähäisyys ja runsas laskijoiden määrä yllätti! Vaikka tulevaisuus on sumuinen, kunnat haluavat veropäätöksillään tukea asukkaitaan, kun asumisen ja elämisen kustannukset nousevat vauhdikkaasti. Verokevennykset suunnataan erityisesti vakituisen asunnon kiinteistöveroon. Taustalla vaikuttaa myös kuntien vahva muu verokehitys koronaelpymisen pohjilta, valottaa pääekonomisti Minna Punakallio.

– Kuntien ensi vuoden verotulot näyttävät poikkeuksellisen hyviltä. Tämä johtuu siitä, että kunnille kertyy vuonna 2023 aiempien vuosien korkeammilla veroprosenteilla laskettuja verotuloja, kertoo erityisasiantuntija Pekka Montell.

Kiinteistöveroprosenttia muuttavat kunnat:

Yleinen kiinteistöveroprosentti

Nostajat 6 kpl: Alavus, Kontiolahti, Tervo, Siikajoki, Keitele, Raahe

Laskijat 6 kpl: Salla, Vehmaa, Lieto, Loppi, Paimio, Pelkosenniemi

Vakituisen asunnon kiinteistöveroprosentti

Nostajat 4 kpl: Alavus, Kontiolahti, Keitele, Raahe

Laskijat 15 kpl: Kittilä, Mäntsälä, Rautjärvi, Salla, Siikajoki, Säkylä, Vaasa, Vehmaa, Kruunupyy, Laihia, Simo, Taipalsaari, Tervola, Pyhäjoki, Pelkosenniemi

Muiden asuinrakennusten kiinteistöveroprosentti

Nostajat 6 kpl: Alavus, Kolari, Miehikkälä, Keitele, Raahe, Tervo

Laskijat 3 kpl: Kaavi, Loppi, Pelkosenniemi

Kuntien veroprosentit 2023

Mikko Mehtonen 18.11.2022

Kuntien veroprosentit 2023 Excel

Mikko Mehtonen 18.11.2022

Kuntakohtaiset prosentit 2023

Mikko Mehtonen 22.11.2022

Lisäpaketti kuntien veroprosenteista

Mikko Mehtonen 22.11.2022

Kommunernas skattesatser 2023 mer info

Mikko Mehtonen 23.11.2022

Kuntaliitto on koonnut tiedot kuntien vuoden 2022 tulo- ja kiinteistöveroprosenteista tälle sivulle. Kuntien tuli ilmoittaa vuoden 2022 tuloveroprosentin suuruus sekä kiinteistöveroprosentit Verohallinnolle viimeistään 17.11.2021.

Vuonna 2022 kunnallisvero nousee 16 kunnassa eli 116 000 kuntalaisella ja laskee 12 kunnassa eli 140 000 kuntalaisella. Tuloveroprosentti säilyy ennallaan 281 kunnassa. On poikkeuksellista, että useamman kuntalaisen verotus kevenee kuin nousee. Laskijoista suurimmat kunnat ovat Rauma ja Savonlinna. Korottajien määrä on 2000-luvun matalin, 23 kuntaa vähemmän kuin vuosi sitten. Suurimmat kunnat, jotka nostavat veroprosenttiaan, ovat Kotka ja Nurmes.

”Vaikka monissa kunnissa taloustilanne on vaikea, veronkorotuksia ja niiden tuomaa epävarmuutta on pitkälti pyritty välttämään. Kunnat eivät ole ennakoineet sote-muutoksen rahoitusleikkauksia vuonna 2023 nostamalla veroprosenttiaan varmuuden vuoksi. Veroprosentti koetaan monissa kunnissa jo nykytasolla korkeaksi, eikä korotuksella haluta leikata alueen kulutusta ja elinvoimaa”, Kuntaliiton pääekonomisti Minna Punakallio kertoo.

Keskimääräinen kunnallisveroprosentti on ensi vuonna 20,01 %. Käytännössä luku ei muutu viime vuodesta lainkaan.

Manner-Suomen korkein kunnallisveroprosentti on Halsualla (23,50 %) ja matalin Kauniaisissa (17 %). Alhaisimman ja korkeimman veroprosentin ero on 6,5 prosenttiyksikköä. Koko maassa tyypillisin korotus, 0,5 prosenttiyksikkö, tehdään 11 kunnassa. Suurin korotus, 1 prosenttiyksikkö, tehdään 4 kunnassa. Suurin lasku on Taivassalon 1 prosenttiyksikkö.

”Talouskasvu on elpynyt koronapandemiaan liittyneen pudotuksen jälkeen ja vahvistanut kunnan verotulokertymiä. Valtion kunnille 2020–2021 myöntämät koronatuet ovat vakauttaneet kuntien taloutta ja ennaltaehkäisseet uusia sopeutuspaineita. Niissä kunnissa, joissa veroa korotetaan, taustalla on muun muassa kuntien tehtävien ripeää laajentamista, väestön ikääntymistä ja heikosti kehittyviä verotuloja”, Kuntaliiton varatoimitusjohtaja Timo Reina sanoo.

Kiinteistövero nousee yhteensä 14 kunnassa, ja korotukset ovat hyvin pieniä. Nostajia on alle puolet viime vuoden määrästä, ja laskijoita on epätavallisen monta. Yleistä kiinteistöveroa nostaa 11 ja laskee 5 kuntaa. Vakituisen asumisen kiinteistöveroprosentti nousee 9 kunnassa ja laskee 6 kunnassa. Muun kuin vakituisen asumisen kiinteistöveroprosentti nousee 9 kunnassa ja laskee 1 kunnassa.

Kiinteistöverojen yhteenlaskettu tuotto on ensi vuonna arviolta 2 miljardia euroa. Kuntien verotuloista se on noin 8 prosenttia. Veromuutokset eivät muuta kuntien kiinteistöverokertymää juuri lainkaan.

Tiivistelmä kuntien veroprosenttipäätöksistä 2022

Korjattu vuoden 2021 aluejaolle (11.1.2022)

Liite 1 Kuntien veroprosentit 2022

Liite 1 Kuntien veroprosentit 2022_0.xlsx

Liite 2 Veroprosentit maakunnittain ja kuntakoon mukaan

Korjattu vuoden 2021 aluejaolle (11.1.2022)

Liite 3 Kuntakohtaiset prosentit

Liite3_kuntakohtaiset prosentit 2022 (korjattu aluejako)_1.xlsx

Liite 4 Korkeimmat ja matalimmat veroprosentit 2022

Liite 4 Korkeimmat ja matalimmat veroprosentit 2022_0.xlsx

Liite 5 Kuntien veroprosentit ja efektiiviset veroasteet

Liite 5 Kuntien veroprosentit ja efektiiviset veroasteet_1.xls

Kunnallisveroprosentti nousi 39 kunnassa ja laski neljässä kunnassa vuonna 2021. Korottajia oli vähemmän kuin vuonna 2020, jolloin veroprosenttia korotti 53 kuntaa. Korottajien määrä oli matala myös pidemmän aikavälin tarkastelussa, sillä 2000-luvulla korottajien määrä ei ollut tähän mennessä koskaan mennyt 40 kunnan rajan alle.

Valtaosa korottajista oli pieniä kuntia, mutta korottajakuntien joukossa oli myös suuria kaupunkeja, kuten Oulu ja Pori. Yhteensä korottajakunnissa asui noin 700 000 kuntalaista.

– Valtion koronatuet ovat padonneet merkittävästi painetta epidemiasta aiheutuviin kuntaverojen korotuksiin, aivan kuten tukien tarkoitus olikin. Matala korottajien lukumäärä kertoo myös siitä, että verojen korottaminen on kunnille viimesijainen keino rahoituksen riittävyyden turvaamisessa, Kuntaliiton varatoimitusjohtaja Timo Reina totesi.

− Veroprosenttipäätösten tärkein viesti onkin se, että valtaosa kunnista pystyi erittäin vaikeissa olosuhteissa pitämään verot vuonna 2021 ennallaan.

Ennallaan tuloveroprosentin piti kaikkiaan 266 kuntaa. Näissä kunnissa asui 4,8 miljoonaa ihmistä.

− Monien kuntien talous painui jo ennen koronaa miinukselle, minkä lisäksi koronapandemia on pienentänyt kuntien verotuloja ja vaikeuttanut talouden ennustettavuutta. Kertaluonteiset koronatuet eivät poista kuntien edessä olevia taloushaasteita, joten tarkkaa, kuntalaisten hyvinvointiin ja vahvempaan kuntatalouteen tähtäävää sopeutustyötä on jatkettava myös tulevina vuosina, Kuntaliiton pääekonomisti Minna Punakallio totesi.

Maltillinen veronkorotustahti näkyi myös siinä, että Kainuussa, Keski-Pohjanmaalla, Kymenlaaksossa ja Lapin maakunnassa ei ollut vuonna 2021 yhtään veronkorotusta. Merkittävimmät tuloveronkorotukset kohdistuivat Pohjois-Pohjanmaalle, Satakuntaan ja Ahvenanmaalle. Asukasluvultaan suurimmat korottajakunnat olivat Oulu ja Pori.

Veroprosentti laski noin 21 000 kuntalaisella, kun Kitee, Outokumpu, Sulkava ja Taivassalo päättivät laskea veroprosenttiaan. Suhteessa aikaisempiin vuosiin veroprosenttia laskettiin varsin maltillisesti.

Keskimääräinen kunnallisveroprosentti nousi 2021 ensimmäistä kertaa yli 20 prosentin: 20,02 prosenttiin. Keskimääräinen kunnallisveroprosentti nousi 0,06 prosenttiyksikköä vuodesta 2020.

Manner-Suomen korkein kunnallisveroprosentti oli edelleen 23,50 %, Halsualla. Alhaisin Manner-Suomen veroprosentti oli 17,00 % Kauniaisissa. Kunnallisverotuksen ääripäät eivät siten kasvaneet vuonna 2021.

Nimelliset veroprosentit eivät kerro kuitenkaan sitä, kuinka paljon kunnat saavat tosiasiassa kunnallisveroilla rahaa kassaan. Efektiivinen veroaste oli Halsualla noin 13,9 % vuonna 2021 ja Kauniaisissa noin 14,4 %. Keskimäärin efektiivinen veroaste oli 14,4 prosenttia vuonna 2021.

28 kuntaa korotti veroprosenttia 0,50 prosenttiyksikköä. 202 kunnalla veroprosentti oli vuonna 2021 21,00 tai enemmän, joka oli kriisikuntakriteeristön raja-arvo.

Yhteensä 29 kunnassa kiinteistövero nousi. Yleistä kiinteistöveroa nosti 24 kuntaa ja laski 3 kuntaa. Vakituisen ja muun kuin vakituisen asumisen kiinteistöveroprosentti nousi 24 kunnassa.

Kiinteistöverojen yhteenlaskettu tuotto oli 2021 arviolta 1,9 miljardia euroa. Kuntien verotuloista se oli noin 8 prosenttia. Korotukset toivat kuntien kassaan noin 41 miljoonaa euroa.

Tiivistelmä kuntien veroprosenttipäätöksistä vuodelle 2021

Liite 1: Kooste kuntien veroprosenteista 2021

Liite 2: Veroprosentit maakunnittain ja kuntakoon mukaan 2021

Liite 3: Kuntakohtaiset prosentit 2021

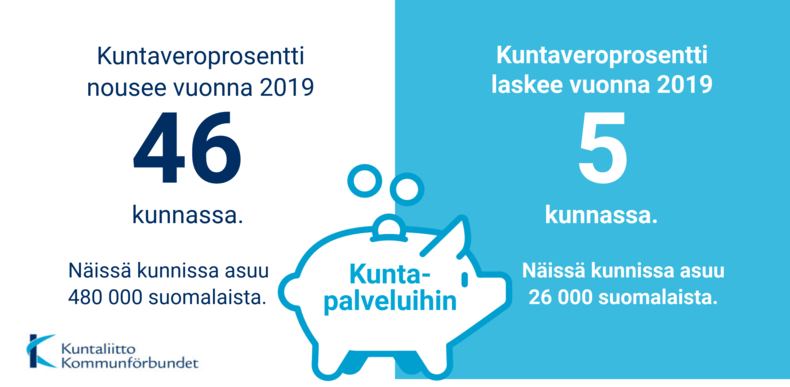

Kunnallisvero nousi 2019 46 kunnassa eli 480 000 asukkaalla. Nostajien määrä väheni kuitenkin seitsemällä vuoteen 2018 verrattuna.

– Tänä vuonna kuntien taloudellinen tilanne on heikentynyt merkittävästi etenkin siksi, että kuntien verotulot ovat kääntyneet laskuun. Tilanteen huomioiden nostajien määrä on maltillinen ja kertoo siitä, että kuntalaisten kukkarolle meneminen on viimesijainen keino talouden tasapainottamiseen, Kuntaliiton varatoimitusjohtaja Timo Reina totesi.

Manner-Suomen korkein kunnallisveroprosentti, 22,50 prosenttia, oli 2019 Haapajärvellä, Honkajoella, Jämijärvellä, Reisjärvellä ja Teuvalla. Alhaisin Manner-Suomen veroprosentti oli Kauniaisissa, 17,00 prosenttia. Koko maan keskimääräinen tuloveroprosentti oli 2019 19,88 prosenttia, ja se nousi 0,04 prosenttiyksikköä vuodesta 2018.

180 kunnalla veroprosentti oli 21,00 tai enemmän, joka oli kriisikuntakriteeristön raja-arvo.

– Suurin osa korottajista on pieniä kuntia, joissa veroprosentit ovat jo ennestään korkeita ja valtionosuuksien merkitys tulopohjassa suuri. Kuntien väliset erot näyttävät edelleen kasvavan, vaikka koko maan taloustilanne on kohtuullisen hyvä. Näin ei voi jatkua. Korotuksissa näkyvät osaltaan myös valtionosuusleikkaukset ilman vastaavaa maan hallituksen tavoittelemaa kustannusten alenemaa, Timo Reina sanoi.

Eniten korottajia oli Pohjois-Pohjanmaalla, jossa korottajia on kymmenen. Satakunnan ja Pirkanmaan maakunnissa oli molemmissa kuusi korottajakuntaa.

Tyypillisin korotus oli 0,50 prosenttiyksikköä. Suurin korotus oli 1,50 prosenttiyksikköä, Oripäässä.

Nämä kunnat ovat Finström, Kitee, Kumlinge, Kustavi ja Maarianhamina laskivat veroprosenttiaan.

– Kiteellä veroprosentti laskee peräti 0,5 prosenttiyksikköä. Tämä on pitkäjänteisen talouden tasapainottamistyön tulosta. Vielä vuonna 2014 Kitee oli valtakunnan kärkiverottaja, Kuntaliiton pääekonomisti Minna Punakallio totesi.

Espoossa, Helsingissä, Oulussa, Tampereella, Turussa ja Vantaalla veroprosentti ei muuttunut.

Ennallaan veroprosenttinsa piti kaikkiaan 260 kuntaa.

Keskituloinen, noin 3 600 euroa kuukaudessa tienaava palkansaaja maksoi kunnallisveroa keskimäärin noin 7 500 euroa vuodessa.

Yleinen, vakituisen asuinrakennuksen tai muun kuin vakituisen asuinrakennuksen kiinteistöveroprosentti nousi yhteensä 34 kunnassa ja laski 9 kunnassa. Kiinteistöveron taso oli edelleen kansainvälisesti vertailtuna alhainen.

– Ensi vuonna asumisesta ja kesämökeistä maksetaan yhteensä kiinteistöveroa keskimäärin noin 190 euroa asukasta kohden, havainnollisti kuntatalousyksikön vt. johtaja Henrik Rainio.

Kiinteistöverojen yhteenlaskettu tuotto oli 2019 arviolta 1,85 miljardia euroa. Se muodostaa noin neljä prosenttia kuntien tuloista.

Tietoja kuntien tuloveroprosenteista vuosina 1990-2019

Kuntien tuloveroprosentit vuonna 2019 maakunnittain ja kuntakoon mukaan

Kuntien vuoden 2019 veroprosentit

Korkeimmat ja matalimmat tuloveroprosentit vuonna 2019

Kuntien vuoden 2019 veroprosentit, Kuntaliiton yhteenveto 20.11.2018, pdf-tiedosto (8 diaa)

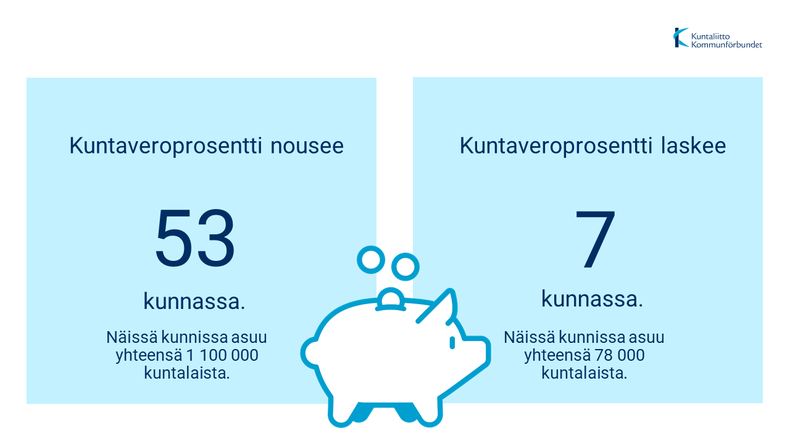

53 kuntaa nosti veroprosenttiaan vuodelle 2020. Vuonna 2019 korottajakunnissa asui 480 000 asukasta. 2020 korotukset koskevat kaksinkertaista määrää eli noin 1,1 miljoonaa kuntalaista.

Kunnallisveroprosentti nousi 53 kunnassa. Korottajakunnissa asui yli miljoona kuntalaista. Keskimääräinen tuloveroprosentti oli 19,97 %, ja se nousi 0,09 prosenttiyksikköä vuodesta 2019.

Manner-Suomen korkein kunnallisveroprosentti oli 23,50 %, Halsualla. Kunnallisveroprosentti ei ollut koskaan aiemmin ollut yli 23 %. Alhaisin Manner-Suomen veroprosentti oli 17,00 %, Kauniaisissa.

26 kuntaa korotti veroprosenttia 0,50 prosenttiyksikköä. Suurin korotus tehtiin Mikkelissä: 1,50 prosenttiyksikköä. Asukasluvultaan suurimmat korottajakunnat olivat Tampere, Kuopio, Kouvola ja Vaasa.

– Korottajakuntia on seitsemän enemmän kuin kuluvana vuonna, mutta korottajat ovat nyt asukasmäärältään isompia kuin vuosi sitten. Vaikka korotuksia on odotettua vähemmän, korotukset koskevat kaksinkertaista määrää kuntalaisia vuoteen 2019 verrattuna, Kuntaliiton pääekonomisti Minna Punakallio sanoi.

Viimeksi kunnallisveron korotus koski näin suurta joukkoa kuntalaisia vuonna 2014.

Veroprosentti laski noin 78 000 kuntalaisella. Seitsemän kuntaa päätti laskea veroprosenttiaan vuodelle 2020. Eniten verotustaan kevensi Sotkamo: 1,50 prosenttiyksikköä.

Korotuksia tapahtui vähiten Etelä-Pohjanmaalla, Kainuussa ja Pohjois-Pohjanmaa ja eniten Etelä-Savossa, Pirkanmaalla ja Pohjois-Savossa. Pohjois-Karjalassa ja Päijät-Hämeessä ei tullut muutoksia kunnallisveroon.

Kuntien väliset erot kasvoivat: alhaisimman ja korkeimman veroprosentin ero oli 7,00 prosenttiyksikköä.

– Kuntatalouden historiallisen vaikeaan tilanteeseen suhteutettuna veronkorotukset ovat lopulta maltillisia. Tämäkin kertoo jälleen siitä, että ne ovat kaikkein viimeisiä keinoja kuntien talouden tasapainottamiseen. Nyt sopeuttamistoimia pyritään tekemään muun muassa laajoilla YT-neuvotteluilla useissa kymmenissä kunnissa, Kuntaliiton varatoimitusjohtaja Timo Reina sanoi.

196 kunnalla veroprosentti oli 2020 21,00 tai enemmän, joka oli kriisikuntakriteeristön raja-arvo.

Ennallaan veroprosenttinsa piti 250 kuntaa, joissa oli 4,4 miljoonaa asukasta.

Korotuksien vaikutukset vaihtelevat kunnittain, koska kuntien veropohjat eroavat toisistaan. Kunnallisveroa ei tarvinnut maksaa, jos palkkatulot ovat alle 15 700 euroa tai eläketulot alle 11 500 euroa. Suomessa kunnallisveroa ei maksa noin 40 % kuntalaisista, joilla on verotettavaa ansiotuloa.

Kiinteistövero nousi 44 kunnassa. Yleistä kiinteistöveroa nosti 36 kuntaa ja laski kaksi. Vakituisen ja muun kuin vakituisen asumisen kiinteistöveroprosentti nousi 39 kunnassa.

Kiinteistöverojen yhteenlaskettu tuotto oli 2020 arviolta 1,9 miljardia euroa. Kuntien verotuloista se oli noin 8 %. Korotukset toivat kuntien kassaan 12 miljoonaa.

Analyysi veroprosenteista 2020 (Powerpoint)

Kuntakohtaiset veroprosentit 2020 (Excel)

Keskimääräisten veroprosenttien kehitys (Excel)

Kunnallisvero laski 2018 noin 700 000 asukkaalla ja nousi 420 000 asukkaalla. Koko maan keskimääräinen tuloveroprosentti oli 19,86, ja se laski ensimmäisen kerran 20 vuoteen. Tulos johtui pitkälti Helsingin puolen prosenttiyksikön veronalennuksesta.

Veroprosentti laski vuonna 2018 kuudessa kunnassa ja nousi 53 kunnassa. Korottajien määrä pysyi jo kolmatta vuotta maltillisella tasolla. Korottajia oli lukuisista rakenteellisista sopeutustoimista huolimatta kuitenkin kuusi enemmän kuin 2017.

– Yleinen taloustilanne on piristynyt ja sen myötä verokertymät kasvavat. Kunnat ovat myös pitäneet kukkaronnyörit tiukalla ja sopeuttaneet toimintaansa merkittävästi. Kuitenkin edelleen yli puolella kunnista veroprosentti on 21,00 tai yli, Kuntaliiton varatoimitusjohtaja Timo Reina kommentoi kuntien päätöksiä.

Veroprosenttia laski kuusi kuntaa, eli Helsinki, Kustavi, Laitila, Maarianhamina, Pukkila ja Savonlinna. Veroprosenttiaan nosti 53 kuntaa, joista kolme suurinta olivat Lahti, Nokia ja Kemi. Tuloveroprosenttien muutokset pienensivät kuntien verotuloja noin 38 miljoonaa euroa.

Tyypillisin korotus oli 0,50 prosenttiyksikköä. Suurin korotus oli 1,00 prosenttiyksikköä, joka tehtiin kymmenessä kunnassa.

– Veronkorotusten syynä on usein valtionosuuksien leikkaukset, jotka perustuvat hallituksen kilpailukykysopimuksen ja erikoissairaanhoidon keskittämisasetuksen ylimitoitettuihin säästöarvioihin. Myös investoinnit, erityisesti kouluhankkeet, vaativat rahoitusta, Kuntaliiton pääekonomisti Minna Punakallio totesi.

Korkeimmat Manner-Suomen kunnallisveroprosentit olivat 2018 Jämijärvellä, Teuvalla ja Reisjärvellä, 22,50 prosenttia. Alhaisin Manner-Suomen veroprosentti oli Kauniaisissa, 17,00 prosenttia. Ero korkeimman ja alhaisimman veroprosentin välillä pysyi 5,50 prosenttiyksikössä.

Keskituloinen, noin 3 600 euroa kuukaudessa tienaava palkansaaja maksoi kunnallisveroa keskimäärin noin 7 200 euroa vuodessa.

Verotulojen vastineena tarjottavia palveluja hyödynnetään eri tavoin eri ikäisenä. Alle 18-vuotias käyttää vuosittain palveluja 12 900 euron edestä, ja yli 65-vuotias noin 9 100 euron edestä. Työikäinen väestö eli 18-64 -vuotiaat käyttävät kuntien palveluja noin 4 100 euron edestä vuosittain.

Yleinen, vakituisen asuinrakennuksen tai muun kuin vakituisen asuinrakennuksen kiinteistöveroprosentti nousi yhteensä 53 kunnassa.

Kiinteistöveroprosenttien korotukset ja tuulivoimaloiden kiinteistöverotuksen muutos lisäsivät kuntien verotuloja yhteensä 16,9 miljoonaa euroa.

– Valtion päättämien kiinteistöveron rajojen ja kiinteistöjen verotusarvojen korotusten seurauksena kiinteistöveron tuotto on kasvanut merkittävästi viime vuosina. Siitä huolimatta kansainvälisesti vertailtuna kiinteistöveron taso on alhainen. Kuntien ensi vuodelle päättämät korotukset ovat erittäin maltillisia, kehittämispäällikkö Jukka Hakola sanoi.

Kiinteistöverojen yhteenlaskettu tuotto oli 2018 arviolta 1,8 miljardia euroa. Se muodosti noin neljä prosenttia kuntien tuloista.

Koiraveroa ei peritty 2018 enää yhdessäkään kunnassa.

Liite 1: Tietoja kuntien tuloveroprosenteista vuosina 1990-2018

Liite 2: Kuntien tuloveroprosentit vuonna 2018 maakunnittain ja kuntakoon mukaan

Liite 3: Kuntien vuoden 2018 veroprosentit

Liite 4: Korkeimmat ja matalimmat tuloveroprosentit vuonna 2018

Palvelemme kuntien henkilöstöä ja luottamushenkilöitä heidän tehtäviinsä liittyvissä asioissa. Neuvontapalveluita varten suosittelemme käyttämään ensisijaisesti neuvontapyyntölomaketta.