Verotus

Kunnat ovat merkittävä veronsaajaryhmä, kunnallisveron osuus ansiotuloveroista on noin 60 prosenttia ja yhteisöveroistakin kunnille ohjautuu vajaa kolmannes (vuosina 2014–2019). Kunnat ovat lisäksi ainoita kiinteistöveron saajia.

Kuntien tuloista verotulojen osuus on keskimäärin puolet, joten verotuksella on merkittävä vaikutus kuntatalouteen. Kunnan verotulot muodostuvat kunnallisverosta, yhteisöveron osuudesta sekä kiinteistöverosta.

Kunta on myös verovelvollinen, sillä kunnat ovat liiketoiminnastaan arvonlisäverovelvollisia ja joskus myös tuloverovelvollisia. Lisäksi kunnat joutuvat maksamaan tietyin poikkeuksin varainsiirtoveroa hankkimistaan arvopapereista.

Veroprosentit 2023: Sote-uudistus pienentää kunnallisveroa historiallisesti, yllättävän moni kunta laskee kiinteistöveroa

Lue tiedote ja tutustu sen liitemateriaaleihin täällä.

Opasvideot sotelaskelmiin

Teimme kahdeksan opasvideota sote-rahoituslaskelmista. Katso kaikki videot täällä.

Avaa kaikki

Kuntien verotulot ja niiden määräytyminen

Kunnallisvero

Kunnallisvero on kunnan verotuloista merkittävin erä. Kunnassa asuvan luonnollisen henkilön ja kuolinpesän on suoritettava ansiotulostaan kunnallisveroa. Ansiotuloa ovat esimerkiksi palkka- ja eläketulot. Pääomatuloista, kuten korkotuloista, vuokratuloista, luovutusvoitoista ja metsätalouden pääomatulosta, suoritetaan veroa vain valtiolle. Kunnallisverotuksessa verotettava tulo muodostuu veronalaisista tuloista vähennettynä lainsäädännössä määritellyin vähennyksin.

Merkittävimmät ansiotulolajit ovat palkka- ja eläketulot. Tulosta tehtäviä vähennyksiä ovat muun muassa eläketulovähennys, matkakustannukset, tulonhankkimiskulut, ansiotulovähennys ja perusvähennys. Tulosta tehtävät vähennykset vähentämällä saadaan verotettava tulo, josta veron määrä lasketaan kunnan tuloveroprosentin mukaisesti. Näin tulon perusteella, saadaan vero josta vielä vähennetään kunnallisverosta suoraan tehtävät vähennykset. Näistä merkittävin on työtulovähennys.

Muita vähennyksiä kunnallisverosta ovat mm. kotitalousvähennys sekä asuntolainan koron alijäämähyvitys. Näiden vähennysten jälkeen saadaan verovuoden maksettava kunnallisvero.

Kunnallisverotuksessa tehtävien vähennysten määrä on riippuvainen veronmaksajan tulotasosta ja vähennykset painottuvat alemmille tulotasoille. Näin ollen voidaan sanoa, että kunnallisvero on progressiivinen vero, vaikka kunnan tuloveroprosentti on kaikille kuntalaisille sama. Samassa yhteydessä puhutaan usein efektiivisestä veroasteesta, joka on maksettavan kunnallisveron osuus ansiotuloista.

Erilaisten vähennysten johdosta kunnan tuloveroprosentti eli nimellinen veroaste ei vastaa todellista eli efektiivistä veroastetta. Veronmaksajaan kohdistuvan todellisen verovaikutuksen eli efektiivisen veroasteen osoittaa maksuunpannun kunnallisveron suhde ansiotuloihin. Verovähennysten korotusten seurauksena veronmaksajan tosiasiallinen veroaste on pitkällä aikavälillä pysynyt samalla tasolla, vaikka kunnat ovat kompensoineet verorahoituksen vähentymistä nostamalla tuloveroprosenttejaan.

Kunnan osuus yhteisöverosta

Yhteisön verotettava tulo on (niiden) veronalaisten tulojen ja vähennyskelpoisten menojen erotus. Suomessa yhteisöverokanta on 20,0 prosenttia. Yhteisöveroa maksavia yhteisöjä ovat osakeyhtiöiden lisäksi osuuskunnat sekä tietyin edellytyksin liikelaitokset, julkisyhteisöt, yhdistykset, laitokset, säätiöt ja asunto-osakeyhtiöt.

Yksittäisen kunnan saama osuus yhteisöveron tuotosta muodostuu siten, että yhteisöveron tuotosta erotetaan kuntien jako-osuuden mukainen ryhmäosuus koko yhteisöveron tuotosta. Suurin osa yhteisöveron tuotosta ohjautuu valtiolle. Kuntien lakisääteinen jako-osuus yhteisöveron tuotosta vuonna 2019 oli 31,3 prosenttia, mutta erilaiset muutokset veropohjassa aiheuttavat sen, että kuntien jako-osuus vaihtelee vuosittain, kun verotuloja vähentäviä muutoksia kompensoidaan kunnille jako-osuutta korottamalla. Yhteisövero on viime vuosina myös toiminut valtion rahoituksen ohjausvälineenä kunnille. Vuosille 2020 ja 2021 hallitus korotti määräaikaisesti kuntien jako-osuutta 10 % -yksiköllä osana kuntien koronatukipakettia. Korotusten arvioidaan lisäävän kuntien yhteisöverotuloja reilulla miljardilla eurolla vuosina 2020–2023.

Kuntien saama osuus yhteisöverosta jaetaan kuntien kesken vuosittain etukäteen vahvistettavien kuntakohtaisten jako-osuuksien perusteella. Kunnan verovuoden jako-osuus on kahden viimeksi valmistuneen verotuksen tietojen perusteella laskettujen jako-osuuksien keskiarvo. Yritystoiminnan lisäksi kuntien jako-osuuteen vaikuttaa alueen metsäkeskuksen bruttokantorahatulot ja kunnan metsien pinta-ala kyseisinä vuosina.

Kunta ei voi suoraan vaikuttaa saamaansa yhteisöveron määrään, mutta luomalla edellytyksiä kannattavalle liiketoiminnalle alueellaan kunta voi pidemmällä aikavälillä hyötyä sen seurauksista myös yhteisöveron tuoton kautta.

Liite:

Kunnan yhteisöveron jako, esimerkkilaskelma

Kiinteistövero

Kiinteistövero on kunnallinen vero, joka määrätään kunnassa sijaitsevasta kiinteistöstä sen omistajalle. Kiinteistövero koskee sekä maata että rakennuksia. Maa- ja metsätalousmaa sekä vesialueet eivät kuulu kiinteistöveron piiriin, maatilojen rakennukset sen sijaan kuuluvat. Kunnat eivät maksa kiinteistöveroa omalla alueellaan sijaitsevista kiinteistöistä.

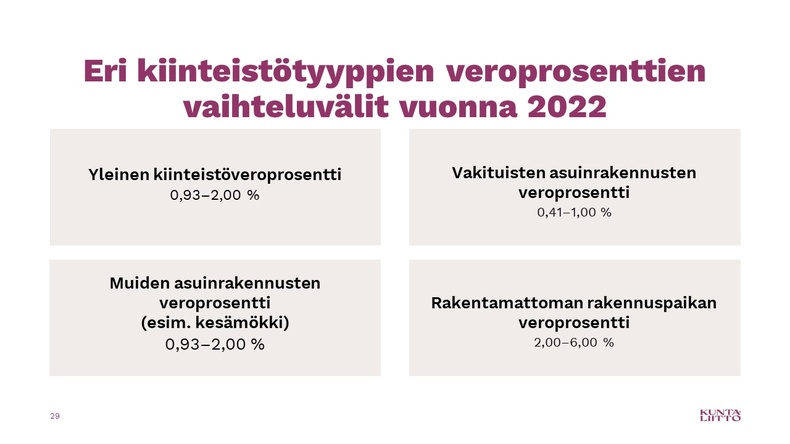

Kiinteistövero määräytyy kiinteistöveroprosentin mukaisena osuutena kiinteistön verotusarvosta. Kunnalla on oikeus ja velvollisuus määritellä vuosittain käytettävät kiinteistöveroprosentit eri kiinteistötyypeille. Kunnan tulee määrätä kunnan yleinen kiinteistöveroprosentti, vakituisten asuinrakennusten veroprosentti sekä muiden kuin vakituisten asuinrakennusten veroprosentti.

Kunta voi tämän lisäksi halutessaan määrätä käytettävät veroprosentit muille kiinteistötyypeille. Jos niitä ei määrätä, myös näihin kiinteistöihin sovelletaan kunnan yleistä kiinteistöveroprosenttia.

Voimalaitoksen veroprosentiksi voidaan määrätä enintään 3,10 %. Yleishyödyllisen yhteisön yleishyödyllisessä käytössä oleva kiinteistön veroprosentti voidaan määrätä alhaisemmaksi kuin muuten kiinteistöön sovellettava veroprosentti.

Kuntien verovelvollisuus

Arvonlisäverotus

Kunnat ja kuntayhtymät ovat arvonlisäverovelvollisia liiketoiminnastaan, aivan kuten kaikki muutkin liiketoimintaa harjoittavat yhteisöt (AVL 1 §, AVL 6 §). Kunnat eivät ole arvonlisäverovelvollisia viranomaistoiminnastaan.

Suurin osa kuntien toiminnasta muodostuu kuitenkin sosiaali- ja terveyspalveluista sekä lakisääteisestä koulutuksesta, jotka on erikseen laissa säädetty vapaiksi arvonlisäverosta.

Kunnat ja kuntayhtymät saavat vähentää liiketoimintaa varten hankittujen tavaroiden ja palveluiden ostohinnan sisältämän veron (AVL 102 §). Kunnilla ja kuntayhtymillä on lisäksi oikeus saada palautuksena viranomaistoiminnan ja verottoman toiminnan hankintojen sisältämä arvonlisävero, jotta kunnalle ei olisi edullisempaa tuottaa kaikkia palveluita itse (AVL 130 §). 1.7.2021 alkaen oikeus palautukseen koskee myös hyvinvointialueita.

Kuntien palautusoikeus on kuitenkin huomioitu valtion ja kunnan välisissä muissa rahavirroissa, koska palautuksena haettava arvonlisävero on tarkoitettu jäämään kunnille kustannukseksi. Neutraalisuussyistä kunnilla ja kuntayhtymillä on lisäksi oikeus saada 5 %:n laskennallinen palautus verottomana ostetuista sosiaali- ja terveyspalveluista (AVL 130 a §).

Tuloverotus

Tuloverotuksessa kuntaa ja kuntayhtymää pidetään osittain verovapaana yhteisönä (TVL 21 §). Kunta on tuloverovelvollinen ainoastaan toisen kunnan alueella harjoittamastaan elinkeinotoiminnan tulosta sekä toisen kunnan alueella sijaitsevan muuhun kuin yleishyödylliseen tarkoitukseen käytetyn kiinteistön

tuottamasta tulosta.

Kuntayhtymällä ei ole omaa aluetta, joten kuntayhtymä on tuloverovelvollinen

kaikesta elinkeinotulosta sekä sellaisten kiinteistöjen tuottamasta tulosta, jotka eivät ole yleishyödyllisessä käytössä.

Kuntiin ja kuntayhtymiin sovelletaan alennettua verokantaa, joka tällä hetkellä on 6,66 % (TVL 124 §, 1.1.2023 alkaen 4,38 %). Kuntien omistamat osakeyhtiöt ovat yleisten säännösten mukaan verovelvollisia, ja niihin sovelletaan yleistä 20 prosentin verokantaa. Kuntien liikelaitokset ovat osa kuntaa, joten niiden

tuloverovelvollisuutta arvioidaan kuntia koskevien säännösten mukaan.

Varainsiirtoverotus

Kunnan tai kuntayhtymän ei ole suoritettava varainsiirtoveroa kiinteistön hankinnasta (VSVL 10 §). Sen sijaan arvopaperin hankinnasta kunnan on pääsääntöisesti maksettava varainsiirtovero, kuten muidenkin verovelvollisten.

Kunta on kuitenkin vapautettu varainsiirtoverosta (VSVL 26 §), kun se

1) käyttäen yhtiöjärjestykseen perustuvasta kunnan lunastusoikeudesta ja osakkeiden enimmäishinnoista annetun lain mukaista lunastusoikeuttaan hankkii asunto- tai kiinteistöosakeyhtiön osakkeita;

2) käyttämällä aravarajoituslain mukaista lunastusoikeuttaan hankkii osakkeita asuntolainan saaneessa asunto-osakeyhtiössä; taikka

3) hankkii sellaisia asunto-osakeyhtiötalon asuinhuoneiston hallintaan oikeuttavia osakkeita, joiden hankkimista varten on myönnetty asuntotuotantolain tai aravalain mukaista asuntolainaa.

Kiinteistöverotus

Kunnan ei tarvitse suorittaa veroa omalla alueellaan omistamastaan kiinteistöstä.

Kuntien verotilitykset

Kunnallisveron tilitykset

Kuntien tileille kertyy (tilittyy) verotuloja eri verovuosilta, pääosin kuitenkin kuluvan vuoden ennakkoveroja. Perusteet veronsaajien verotilityksille määritetään verontilityslaissa ja -asetuksessa. Ansioverotulojen saajat ovat kuntien (kunnallisvero) lisäksi valtio, seurakunnat ja Kansaneläkelaitos. Valtio on pääomatuloveron ainoa veronsaaja. Ansio- ja pääomatuloverot kannetaan verovuoden aikana kootusti ennakkoperinnässä ennakonpidätyksinä, kannossa maksettavina ennakoina ja ennakon täydennysmaksuina.

Ansio- ja pääomatuloverot jaetaan (tilitetään) veronsaajille arvioitujen osuuksien perusteella. Valtiovarainministeriö vahvistaa kutakin verovuotta varten heti verovuoden alussa veronsaajaryhmien jako-osuudet. Laskennan perusteena käytetään viimeksi valmistunutta verotusta sekä huomioidaan verovuotta koskevat veromuutokset ja eri verolajien kehitysarviot.

Veronsaajaryhmien jako-osuudet vahvistetaan tavoitellen lopullisen verotuksen maksuunpanosuhteita. Verovuoden jako-osuuksia tarkistetaan vähintään kerran ja viimeistään silloin, kun edellisen verovuoden verotus on valmistunut. Jos ja kun osuudet muuttuvat/osuuksia tarkistetaan, niin toisilta veronsaajilta peritään näille jo tilitettyjä veroja takaisin ja toisille veronsaajille niitä maksetaan lisää. Verovuonna 2020 kuntien osuus ansio- ja pääomatuloveroista oli 62,42 %.

Yhteisöveron tilitykset

Verontilityslain 3. kappaleessa määrätään perusteet yhteisöveron tilitykselle. Verovuoden yhteisöverotkin tilitetään ensin veronsaajaryhmien kesken. Toisin kuin kunnallisverossa, yhteisöveron ryhmäjako-osuudet ovat kiinteitä, ja ne otetaan käyttöön heti kalenterivuoden alussa. Ryhmäosuudet muuttuvat vain lainsäädännön kautta.

Kuntaryhmän osuudesta tilitetään kuntakohtaiset osuudet, joiden laskenta perustuu verotilityslain 13. §:ään. Kunnan jako-osuus perustuu kahden viimeksi valmistuneen verotuksen keskiarvotietoihin. Yhteisöverojen kuntakohtaisten osuuksien laskennassa huomioidaan kunnassa toimivien yritysten maksamat yhteisöverot (yritystoimintaerä) ja alueelliset puun kantorahatulot (metsäerä). Monissa kunnissa toimivien yhteisöjen ja konsernien maksamat yhteisöverot jaetaan yritystoimintaerää laskettaessa eri kunnille suhteessa yritysten henkilöstömäärään. Osa yhteisöverosta jaetaan kunnittain suhteessa metsästä saataviin kantorahatuloihin kompensoimaan sitä, että puun myyntitulot eivät ole enää kunnallisverotuksen alaista tuloa. Metsävaltaisilla kunnilla pääosa saadusta yhteisöverosta voi perustua metsäerään eikä kunnassa toimivien yritysten maksamiin yhteisöveroihin. Metsäerän osalta jako kuntien kesken tehdään suhteessa pinta-alaan.

Kiinteistöveron tilitykset

Kiinteistöverolle ei toimiteta ennakkoperintää. Se kannetaan lopullisena verona ja tilitetään kiinteistön sijaintikunnalle. Ennen verotuksen valmistumista verovuodelta kertyvät kiinteistöverot tilitetään edellisen verovuoden jakosuhteen perusteella. Tilitetyt verot oikaistaan verotuksen päättymiskuukaudelta tehtävässä tilityksessä marraskuussa.

Lue lisää

Kuntien verotulot ja niiden kertyminen

Verotuksen joustava valmistuminen muutti verontilitysten jaksottumista

Verovuodesta 2018 alkaen luonnollisten henkilöiden ja yritysten tuloverotuksessa siirryttiin verovelvolliskohtaiseen verotuksen valmistumiseen (ns. verotuksen joustava valmistuminen). Verotus ei näin ollen enää pääty kaikilla verovelvollisilla samaan aikaan kuten ennen verovuotta 2018 esimerkiksi lokakuun lopussa vaan joustavasti kesä-lokakuun välillä.

Esimerkiksi luonnollisten henkilöiden, jotka eivät tee muutoksia esitäytettyyn veroilmoitukseen, verotus päättyy jo kesäkuussa. Muutos tarkoitti myös sitä, että jäännösverojen periminen ja veronpalautusten maksatus aikaistui. Jos verotus päättyy jo kesäkuussa, niin veronpalautukset maksetaan verovelvolliselle heinäkuussa. Koska veronpalautukset peritään veronsaajilta ja jäännösverot tilitetään veronsaajille, niin myös tilitykset aikaistuvat tältä osin. Tällä on suuria vaikutuksia kuntien verontilitysten jaksottumiseen eri kuukausien välillä.

Vastaava muutos tapahtui kiinteistöverotuksen osalta vuonna 2020. Vuodesta 2020 alkaen kiinteistöverojen tilitykset jaksottuvat pääosin heinäkuulle ja seuraavan vuoden helmikuulle. Aikaisemmin tilitykset ajoittuvat syys- ja lokakuulle. Muutos aiheutti ikävän rytmimuutoksen kiinteistöveron tilityksiin, kun osa verovuoden kiinteistöveroista kertyy vasta seuraavana kalenterivuonna. Verovuoden 2020 kiinteistöveron kokonaismaksuunpanosta reilu 10 prosenttia, euroina yli 200 miljoonaa, kertyi vasta vuoden 2021 puolella.

Tilitysuudistus vuonna 2019 - nykyjärjestelmä sekä uusi järjestelmä

Verotulojen ennustaminen

Kuntien verotulojen ennustekehikko on Kuntaliiton yhteistyössä Valtiovarainministeriön ja Verohallinnon kanssa laatima ennuste koko maan kuntien verotulojen kehityksestä. Veroennustekehikkoa päivitetään noin 3-5 kertaa vuodessa. Veroennustekehikko on kaikkien saatavilla Excel–tiedostona tämän sivun lopussa.

Työkirja sisältää 6 taulukkoa:

A.1.1-taulukko sisältää koko maan kunnallisveron ansiotulot sekä niistä tehtävät vähennykset.

A.1.2-taulukko sisältää koko maan kunnallisveron vähennykset, maksuunpantavan veron sekä muun muassa verotettavat tulot/asukas.

A.2-taulukko sisältää ennakoiden kokonaiskertymät koko maassa sekä tilitykset kunnille.

B.1&2-taulukko sisältää maksettavan yhteisöveron osuudet. Yhteisövero lasketaan kertomalla yhteisöveroprosentti kaikkien veronsaajien verotettavalla tulolla. Välilehdeltä löytyvät myös yhteisöveron tilitykset.

C.1&2-taulukko sisältää kiinteistöveron veropohjan ja maksettavan veron sekä myös kiinteistöveron tilitykset koko maan osalta.

S.1-taulukko sisältää yhteenvedon kuntien verotuloista, ja tiedot on siis haettu A.1.1-, A.1.2-, B.1&2- sekä C.1&2-taulukoista. Taulukossa ovat myös kuluttajahintaindeksit sekä peruspalvelujen hintaindeksit (2016=1).

Kunnallisveron osalta veroennustekehikon perustana toimii Verohallinnon julkaisema verotilasto. Lisäksi on tukeuduttu Verohallinnon tilityserittelyihin sekä Verohallinnon ennakkotietoihin.

Yhteisöveroa koskevat tiedot on saatu Verohallinnon julkaisemista tilastoista ja tilityserittelyistä.

Kiinteistöveron osalta on tukeuduttu Verohallinnon kiinteistötietoja.

Vuosien 2023–2027 luvut perustuvat yleisimpiin näkökohtiin ja ennusteisiin ja sen vuoksi epävarmempiin arvioihin. On tärkeää huomata, että esitettävät kehitystä kuvaavat ennusteluvut ovat arvioita kaikkien kuntien keskimääräisestä kehityksestä. Yksittäisen kunnan on arvioitava verotulojensa kehitys omista lähtökohdistaan.

Kunnilla on myös mahdollisuus tilata koko maan ennustekehikon tiedoista johdettu kuntakohtainen ennustekehikko, joka on tarkoitettu kuntien talousjohdolle kunnan omien verotulojen ennustamisen apuvälineeksi.

Kuntakohtaisen ennustekehikon voi tilata Benjamin Strandbergilta. Kuntakohtainen kehikko on maksullinen palvelu, josta veloitetaan 300 € +alv/v. Tilatessanne tiedoston pyydämme ilmoittamaan samalla tilaajan nimen, nimikkeen, postiosoitteen, postinumeron, postitoimipaikan, sähköpostiosoitteen sekä laskutustiedot.

Kehikon voi myös tilata kestotilauksena, jolloin tilausta ei tarvitse uusia vuosittain, vaan kevään ensimmäinen kehikko lähetetään heti sen valmistuttua.

Liitteet:

Päivitys 1.2.2024

Kuntien verotulojen ennustekehikko, päivitetty 1.2.2024

Excel-tiedosto, .xlsx-versio

Kuntien verotulojen ennustekehikossa huomioidut asiat, päivitetty 1.2.2024

PDF-tiedosto

Päivitys 9.10.2023

Kuntien verotulojen ennustekehikko, päivitetty 9.10.2023

Excel-tiedosto, .xlsx-versio

Kuntien verotulojen ennustekehikossa huomioidut asiat, päivitetty 9.10.2023

PDF-tiedosto

Päivitys 22.8.2023

Kuntien verotulojen ennustekehikko, päivitetty 22.8.2023

Excel-tiedosto, .xlsx-versio

Verotulojen ennustekehikossa huomioidut asiat, päivitetty 22.8.2023

PDF-tiedosto

Päivitys 13.4.2023

Kuntien verotulojen ennustekehikko, päivitetty 13.4.2023

Excel-tiedosto, .xlsx-versio

Verotulojen ennustekehikossa huomioidut asiat, päivitetty 13.4.2023

PDF-tiedosto

Päivitys 27.2.2023

Kuntien verotulojen ennustekehikko, päivitetty 27.2.2023

Excel-tiedosto, .xlsx-versio

Päivitys 26.9.2022

Kuntien verotulojen ennustekehikko, päivitetty 26.9.2022

Excel-tiedosto, .xlsx-versio

Verotulojen ennustekehikossa huomioidut asiat, päivitetty 26.9.2022

PDF-tiedosto

Päivitys 18.8.2022

Kuntien verotulojen ennustekehikko, päivitetty 18.8.2022

Excel-tiedosto, .xlsx-versio

Verotulojen ennustekehikossa huomiodut asiat, päivitetty 18.8.2022

PDF

Päivitys 14.4.2022

Kuntien verotulojen ennustekehikko

Päivitetty 14.4.2022

Verotulojen ennustekehikossa huomioidut asiat

Päivitetty 14.4.2022

Päivitys 7.1.2022

Kuntien verotulojen ennustekehikko, päivitetty 7.1.2022

Verotulojen ennustekehikossa huomioidut asiat, päivitetty 7.1.2022

Päivitys 27.9.2021

Kuntien verotulojen ennustekehikko, päivitetty 27.9.2021

Excel-tiedosto, .xlsx-versio

Verotulojen ennustekehikossa huomioidut asiat 27.9.2021

PDF-tiedosto

Päivitys 27.8.2021

Kuntien verotulojen ennustekehikko, päivitetty 27.8.2021

Excel-tiedosto, .xlsx-versio

Verotuksen lainsäädäntö

Verotukseen liittyvä lainsäädäntö on saatavilla sähköisessä muodossa FINLEXistä, valtion säädöstietopankista.

Laki elinkeinotulon verottamisesta

Laki oma-aloitteisten verojen verotusmenettelystä

Laki varojen arvostamisesta verotuksessa

Tuloverotus

Korkeimman hallinto-oikeuden ratkaisu jätehuollon kuntayhtymän tuloverovelvollisuudesta

Korkein hallinto-oikeus on 24.6.2009 antanut ratkaisun jätehuollon kuntayhtymän tuloverovelvollisuudesta. Tapauksessa on kyse kuntayhtymän elinkeinotoiminnan ja muun toiminnan rajanvedosta.

Tuloverolain 21 §:n 4 momentin mukaan kuntayhtymä on tuloverovelvollinen ainoastaan elinkeinotulosta ja muuhun kuin yleishyödylliseen tarkoitukseen käytetyn kiinteistön tuottamasta tulosta. Siitä mitä pidetään kuntayhtymän elinkeinotoimintana, ei ole juurikaan oikeuskäytäntöä.

Jätehuollon kuntayhtymä on perustettu vuonna 2001, ja sen tehtävänä on huolehtia kahdeksan jäsenkunnan puolesta jätelaissa kunnan tehtäväksi säädetyn jätehuollon järjestämisestä. Kuntayhtymän perussopimuksen mukaan kuntayhtymä huolehtii jätelain mukaisesti kunnalle kuuluvasta jätteen keräyksen järjestämisestä, jätteen kuljetuksen järjestämisestä, jätteen hyödyntämisen ja käsittelyn sekä kunnalle kuuluvan ongelmajätehuollon järjestämisestä.

Kuntayhtymä hyväksyy kuntayhtymän toimialueella sovellettavat jätehuoltomääräykset, jätemaksutaksan sekä määrää ja maksuunpanee jätemaksut. Se myös käyttää jätelaissa kunnalle säädettyä toimivaltaa muissa jätehuoltoon kuuluvissa viranomaistehtävissä, huolehtii kunnallisen jätehuollon suunnittelusta ja kehittämisestä sekä huolehtii jätelain täytäntöönpanoon liittyvistä muista tehtävistä.

Perussopimuksen mukaan kuntayhtymän tarkoituksena ei ole voiton tuottaminen. Kuntayhtymän toiminta järjestetään itsekannattavuuden periaatteen mukaan niin, että yhtymä varautuu maksutuloilla kattamaan toiminnan kaikki kulut. Palveluiden hinnoittelun perustana on jätelain mukaan määräytyvä omakustannushinta, joka sisältää toiminnan välittömät kustannukset, hallinnon yleiskustannukset ja pääomakustannukset.

Verovuonna 2003 kuntayhtymän liikevaihto on ollut 2 324 098,81 euroa ja tuloslaskelman mukainen tilikauden voitto 262 578,65 euroa. Kuntayhtymän harjoittamastaan toiminnasta saamaa tuloa ei pidetty tuloverolain 21 §:n 4 momentissa tarkoitettuna elinkeinotulona.

Korkeimman hallinto-oikeuden ratkaisu ei merkittävästi muuta oikeustilaa. Verotuskäytännössä kuntayhtymien toimintaa on aiemminkin vain harvoin katsottu elinkeinotoiminnaksi. Ratkaisu kuitenkin osaltaan vahvistaa aiempaa tulkintaa, että kuntayhtymä ei tuloverovelvollinen harjoittaessaan jotain kunnan järjestämisvastuulla olevaa toimintaa. Näin siitä huolimatta, että toiminta on jatkuvaa, suunnitelmallista, laajaa ja voitollista.

Kunnat eivät ole tuloverovelvollisia omalla alueellaan harjoittamastaan elinkeinotoiminnasta. Kuntayhtymällä ei kuitenkaan ole omaa aluetta, joten se on tuloverovelvollinen kaikesta harjoittamastaan elinkeinotoiminnasta.

Lisää aiheesta muualla verkossa:

- Elinkeinotulon verotus - Elinkeinotulo - Jätehuolto - Jätehuollon kuntayhtymä - Kuntayhtymä - Viranomaistoiminta:

KHO 24.6.2009/1648

Keskusverolautakunnan ennakkoratkaisu kuntayhtymien tuloverovelvollisuudesta

Keskusverolautakunta on antanut 1.6.2005 kuntayhtymien tuloverovelvollisuutta koskevan ennakkoratkaisun (Nro 42).

Tapauksessa on siis kyse tuloverolain 21 §:n 4 momentin soveltamisesta.

Lähtökohtana kunnan ja kuntayhtymän tuloverovelvollisuudessa on, että

- Kunta, kuntayhtymä ja maakunta ovat osittain verovapaita yhteisöjä (TVL 21.1 §)

- Kunta ja kuntayhtymä ovat verovelvollisia ainoastaan elinkeinotulosta ja muuhun kuin yleiseen tai yleishyödylliseen tarkoitukseen käytetyn kiinteistön tai kiinteistön osan tuottamasta tulosta (TVL 21.4 §)

- Kunnat eivät ole verovelvollisia itselleen eli omalla alueellaan harjoitetusta toiminnasta eivätkä omalla alueellaan omistamistaan kiinteistöistä (TVL 21.4 §)

- Kunnat maksavat tuloveroa vain toisen kunnan alueella harjoittamastaan elinkeinotoiminnasta (esim. kunnan sähkö-, vesi- ja lämpölaitoksen toiminta oman kunnan alueen ulkopuolelle) tai toisen kunnan alueella omistamistaan kiinteistöistä, jotka eivät yleisessä tai yleishyödyllisessä käytössä

KVL:n mukaan:

- Sama rajoitus ei koske kuntayhtymiä: niillä ei ole omaa aluetta.

- Kuntayhtymät ovat tuloverovelvollisia kaikesta harjoittamastaan elinkeinotoiminnasta sekä sellaisen kiinteistön tuottamista tulosta, joka ei yleisessä tai yleishyödyllisessä käytössä.

TVL 21.1 §:ssä tarkoitetun osittain verovapaan yhteisön tuloveroprosentti vuonna 2005 on 6,2322 (TVL 124.3 §). Tämä tarkoittaa sitä, että mikäli kuntayhtymän toiminta katsotaan veronalaiseksi elinkeinotoiminnaksi, se maksaa tuloveroa elinkeinotoiminnan voitosta edellä mainitun alennetun eikä normaalin yhteisöverokannan (26 %) mukaan.

Puheena olevassa ennakkoratkaisussa ei oteta kantaa siihen sisältökysymykseen, mikä kuntayhtymien toiminta olisi mahdollisesti luoneeltaan elinkeinotoimintana verotettavaa tai, mitä kiinteistön yleisellä ja yleishyödyllisellä käytöllä kuntien toiminnassa tarkoitetaan.

Aiheesta lisää muualla verkossa:

Osittain verovapaat yhteisöt - Kuntayhtymä - Elinkeinotulo - Kiinteistön tuottama tulo, KVL 1.6.2005 N 42

Kiinteistövero

Verohallinnon ohjeet

Kiinteistöverolain soveltamisohje

Kiinteistöjen arvostaminen kiinteistöverotuksessa

Tuulivoimalaitokset ja niiden rakennuspaikkojen käsittely verotuksessa

Kaavatietojen ilmoittaminen Verohallinnolle

Kiinteistöverotuksen kehittämishanke

Kiinteistöverotukseen ollaan valmistelemassa kokonaisuudistusta. Uudistustarpeen taustalla on kiinteistöjen verotusarvojen jälkeenjääneisyys alueiden hintatasosta ja rakentamiskustannuksista. Marinin hallitus on hallitusohjelmassaan sitoutunut edistämään kiinteistöverotuksen uudistamista. Hallitusohjelmakirjauksen mukaan kiinteistöverouudistus ei saa toisaalta johtaa kohtuuttomiin muutoksiin kenenkään kiinteistöverossa. Uudistuksen tavoitteena ei ole nostaa tai laskea kiinteistöveroa, mutta verorasitus jakautuisi osin uudella tavalla eri kiinteistöjen kesken.

Kokonaisuudistus jakaantuu ns. maaverohankkeeseen ja rakennusten arvostamisjärjestelmän uudistamiseen tähtäävään hankkeeseen. Valtiovarainministeriö asetti joulukuussa 2016 hankkeen uusien maapohjien hintavyöhykkeiden luomiseksi kiinteistöverotusta varten (VM142:00/2016). Hankkeessa ovat mukana VM:n lisäksi Kuntaliitto, Verohallinto, Maanmittauslaitos sekä maa- ja metsätalousministeriö. Hintavyöhykkeiden laskennasta vastaa Maanmittauslaitos.

Hankkeen tavoitteena on luoda uusi hintavyöhykekartta maapohjien verotusarvojen määrittämistä varten kiinteistöverotuksessa koko maan kattavasti. Yhtenäisen hinnan alueet perustuvat markkinahintoihin eli toteutuneisiin kiinteistöjen ja kaupunkiseuduilla osin myös asuntojen kauppahintatietoihin. Hinnat lasketaan kokonaan uudestaan joka kolmas vuosi.

Rakennusten arvostamisjärjestelmän uudistamisen (hanke VM152:00/2017) lähtökohtana on havainto rakentamiskustannusten alueellisista eroista ja näiden huomioimisesta verotusarvoissa. Hankkeen tavoitteena on rakentaa järjestelmä, joka tuottaa vuosittain kaikille määritellyille rakennustyypeille keskimääräisen rakentamiskustannuksen yksikköarvon. Rakennustyypit perustuvat Tilastokeskuksen valmistelemaan rakennusluokitukseen. Rakennusten arvostamisjärjestelmän osana luodaan myös alueelliset rakennustyyppikohtaiset ikäalennuskertoimet.

Uudistuksen seurauksena kiinteistöjen verotusarvot tulevat valtaosin nousemaan ja uudistuksen yhteydessä tullaan asettamaan kiinteistöverolaissa säädetyt veroprosenttien vaihteluvälit alemmalle tasolle.

Valtiovarainministeriö on julkaissut arvostamishankkeen osalta erityisen sivuston, johon päivitetään jatkossakin hankkeeseen liittyvää materiaalia: http://vm.fi/kiinteistoverouudistus

Kuntaliiton asiantuntijat, jotka voivat kertoa lisää

Palvelemme kuntien henkilöstöä ja luottamushenkilöitä heidän tehtäviinsä liittyvissä asioissa. Neuvontapalveluita varten suosittelemme käyttämään ensisijaisesti neuvontapyyntölomaketta.

Vastuualueet

- verotus

- kuntien verorahoitus ja verotuloennusteet

- veropolitiikka

+358 9 771 2082, +358 50 594 0603

Vastuualueet

- kuntien verorahoitus ja verotuloennusteet

- kuntatalouden ruotsinkielinen palvelu

- talouden ohjaus ja taloustilastot

EU-vaalit ovat kuntavaalit

Kunnissa toimeenpannaan aivan merkittävä osa EU-politiikkaa ja EU-lainsäädäntöä. EU-politiikan vaikuttavuus onkin paljolti kiinni kuntien toimista.

EU-vaaleissa määritellään EU:n suunta seuraavaksi viideksi vuodeksi. Samalla määrittelemme kuntien suuntaa - EU-vaalit ovat kuntavaalit.